Lin XU

收稿日期:

2016-02-29

修回日期:

2016-03-21

网络出版日期:

2017-05-11

版权声明:

2017 《北京大学学报(自然科学版)》编辑部 《北京大学学报(自然科学版)》编辑部 所有

展开

摘要 从风险理论视角出发, 对我国铜资源供给风险概念内涵及管理过程中的风险识别和风险分析过程进行研究。通过风险识别建立我国铜资源供给风险清单, 并通过风险分析建立铜资源供给风险矩阵, 描述我国铜资源供给风险情况。根据风险矩阵, 2013年我国铜资源供给风险较高, 主要原因是其在经济中的重要性较高。此外, 资源供给国的社会发展情况和环境规制情况也对我国铜资源供给产生较大的影响, 而政治和经济环境导致的风险相对较低。

关键词:

Abstract The paper focuses on the study of the copper supply risk conception and the process of risk identification and analysis in risk management, based on the risk theory. The authors establish a list of China copper supply risk through risk identification, and build up copper supply risk matrix through risk analysis. Based on the risk matrix, the copper supply risk is at a higher level in 2013. The reason is the importance of copper resources in the economy is higher, thus expanding the copper resources supply risk. In addition, social development and environmental regulation of supplying countries also have a great impact on China’s copper supply, yet the political risk and economic risk is relatively moderate.

Keywords:

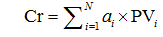

铜是一种重要的矿产资源, 广泛应用于各个行业中, 是电气、轻工、机械制造、建筑工业、国防工程等各领域不可缺少的战略资源。随着中国、印度等发展中国家的快速发展, 全球铜资源需求猛增, 从2000年到2013年增长38%。我国是世界上最大的铜消费国。世界金属统计局(WBMS)的数据显示, 2000 年中国精炼铜消费量为 192.8 万吨, 占世界消费总量的 12.7%; 2013 年中国精炼铜消费量为 983万吨, 相对 2000 年增长 3 倍, 占世界消费总量的47%(图 1)。

图1 2000—2013年我国及世界精炼铜消费量 Fig. 1 Refined copper consumption in China and world (2000-2013)

与巨大的资源需求相比, 我国矿山铜产量相对较低, 2013年仅为全球产量的 10%。全球铜矿资源主要集中在智利、澳大利亚、秘鲁、墨西哥、美国、俄罗斯等国家, 一直以来我国铜资源严重依赖进口, 2013 年对外依存度达到 82%(图 2)。居高的对外依存度使得我国铜资源进口在政治、经济等各个领域存在巨大的风险, 尤其是 2013 年世界铜价相对于 2000 年增长 3 倍, 给我国经济体系带来巨大影响。所以, 如何有效地降低铜资源供给风险是矿产资源领域的关键问题, 而客观全面地描述我国 铜资源供给风险是进行有效管理的前提。

图2 2000—2013年我国铜矿山产量及对外依存度 Fig. 2 Copper production and external dependence in China (2000-2013)

国外矿产资源供给风险研究主要基于美国国家委员会[1]2008年提出的“关键性”概念, 包括脆弱性和供应风险两个维度。“关键性”概念广泛应用于不同的研究中, 欧盟[2]、美国能源局[3]和德国KFW银行集团[4]都依据“关键性”概念进行过相关研究。

本文从风险基本理论出发定义铜资源供给风险。目前学术界对风险一词没有明确统一的定义, 但各种定义的风险内涵基本上一致, 包括3个方面: 损失、不确定性、相对性[9]。根据风险概念的基本内涵, 本研究将铜资源供给风险定义为在需求相对稳定的情况下铜资源在国民经济中的重要性和供给不确定性的乘积。矿产资源是社会发展的重要物质基础, 涉及国计民生, 一旦供给不足, 对社会带来的损失巨大, 但又难以具体衡量。对于不同的矿产资源, 在同样供给不足的情况下对于国家安全以及经济环境的影响程度是不同的, 取决于该种矿产资源在国民经济中的重要性, 矿产资源越重要, 一旦发生供给不足带来的损失越大。所以, 本研究将矿产资源重要性作为衡量风险大小的关键维度之一。风险概念最关键的部分是不确定性, 不确定性即为供给不足发生的概率。矿产资源供给受到多种因素的影响, 例如我国铜资源的缺乏以及难以开采都增加了供给不足发生的可能性, 所以影响矿产资源供给情况的因素均会对不确定性带来影响。

表1 铜资源供给风险清单

Table 1 Copper supply risk list

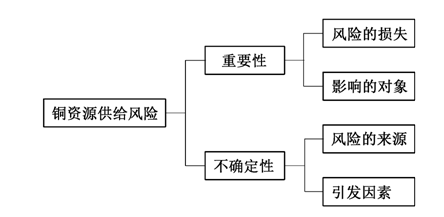

铜资源供给风险识别的目的是全面描述供给风险, 建立铜资源供给风险清单, 为建立风险分析模型提供基础依据[10]。依据风险理论[9,10,11], 本文从 4 个方面分析铜资源供给风险: 供给风险的来源[12]、引发供给风险的因素、供给风险的损失以及供给风险影响的对象。结合铜资源供给风险定义, 供给风险的来源和引发供给风险的因素主要描述铜资源供给风险不确定性, 供给风险的损失和供给风险影响的对象则主要描述铜资源供给风险重要性。铜资源供给风险识别框架如图3所示。

风险识别的方法分为两类: 针对客观信息源的识别方法和针对主观信息源的识别方法[13]。针对客观信息源的识别方法包括: 文献回顾、根本原因识别、力场分析、财务报表分析法、清单分析、图表分析(系统流程图、因果关系图等)、情景构造法等。针对主观信息源的识别方法包括: 头脑风暴、采访、问卷调查、不同功能团队交叉、不同利益 相关方、名义群体决策技术(NGT)以及专家访谈法[14,15,16,17]。一般需要将主观和客观识别方法组合使用[18]。铜资源供给风险因素识别相对宏观, 专家的经验和意见十分关键。所以, 本研究综合使用文献回顾、不同功能团队交叉、头脑风暴3种方法, 通过对国内外文献的梳理, 定期举办专家会议(参与者包括矿产勘探专家、风险分析专家、中国国家地质调查局专家)进行头脑风暴和讨论, 识别铜资源供给风险。

总结国内外文献, 铜资源供给风险来源主要包括政治风险、资源风险、经济风险、社会风险和环境风险五大类[19,20,21]。我国铜资源供给主要依赖进口, 进口国的政治环境发生变化、政局不稳定、政策法规发生变化等因素都会对我国铜资源供给产生影响[22], 引发政治风险的最主要因素包括地缘政治、政局动荡和政策法律变化[19,20,21]。资源是矿业发展的核心和基础, 是反映一个国家矿产资源安全程度的最基本指标[25]。影响我国铜资源供给资源风险的主要因素为铜矿资源禀赋条件和铜矿勘探开发水平[21,26]。铜资源的经济属性决定了我国铜资源供给会受到国际市场的变化影响, 其中最主要的影响因素包括铜价格的波动和市场竞争状况[19,20,21]。此外, 铜资源供给国的社会治安、社会风气、宗教信仰、民众文化素质等因素也会对我国铜资源供给产生影响[19,20,21]。铜资源供给国对环境问题的重视程度会对铜资源的开发投资引入、勘探开发成本以及行政审批等方面带来影响[31]。

本文将铜资源供给风险对象界定为各个广泛应用铜的行业构成的经济体系。根据风险的定义, 风险的损失用铜矿资源在经济体系中的重要性来衡量, 即一旦铜资源供给发生变化, 对整个经济体系带来的影响。本文用铜消费在国民生产总值中的比例来衡量铜资源的重要性。综上所述, 我国铜资源供给风险清单列于表1。

铜资源供给风险分析的目标是定量描述铜资源风险的不确定性及影响, 最终确定风险的相对大 小[14]。美国国家研究委员会[1]提出关键性矩阵法来量化评价某一矿产资源的关键性。由于矩阵法能够紧密契合风险理论, 因而受到广泛关注。欧盟委员会[2]、美国能源局[3]等机构均在关键性矩阵的基础上进行了方法的改进。耶鲁大学进行了一系列的研究, 进一步完善了关键性矩阵法在矿产资源分析中的应用[32,33,34]。此外, 基于历史数据预测矿产资源长期供需状况也是一种重要的矿产资源供给风险分析方法。联邦地球科学与自然资源研究所(BGR)依据过去50年的历史变化数据, 分析了2004年矿产资源供给风险状况[35]。Sohn[32,33,34]通过回顾相关研究, 对 11 种矿产进行预测分析。国内矿产资源供给风险评估相关研究主要使用层次分析法[32,33,34]、主成分分析法[40]等。

本研究基于改进的关键性矩阵方法[19], 对铜资源供给风险进行分析, 建立铜资源供给风险矩阵, 描述 2013 年我国铜资源供给风险情况。由于风险受多种因素影响, 各种因素衡量方式有所差异, 所以本研究将每类因素转化为0~100之间的值, 用来衡量风险的大小, 分数越高说明风险越大。另外, 将风险分为4个等级, 0~25分为低风险, 25~50 分为较低风险, 50~75 分为较高风险, 75~100 分为高风险。

铜资源供给风险不确定性受5个方面因素的影响, 本文对每个方面选取指标, 量化衡量其风险。

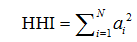

地缘政治采用国家集中度[20]衡量, 国家集中度用赫芬达尔-赫希曼指数(HHI)[20]表示, HHI 主要表征矿产资源供应集中度对地缘政治的影响, 其值越大, 说明铜资源供应集中风险越高。计算公式[35]为

其中, N 为生产国数目, ai为一个国家所占年度生产份额。本研究选取2013年我国铜矿进口量前10位的国家(表 2), HHI 指标范围0~1。根据计算结果, 2013 年我国铜资源供给 HHI 指数为 0.15, 风险评分为 15, 即2013 年我国铜资源供给地缘政治风险属于低风险等级。

表2 2013年我国铜矿砂及精矿进口国及所占份额[

Table 2 Copper ores and concentrates import countries and their shares (2013)[

政局动荡情况采用国家相关风险(Cr)[19]衡量,Cr 主要表征铜资源供给国政府的稳定性对铜资源供给风险的影响, 是铜资源供应国所占比例与其国家治理指数[19]的乘积, 国家治理指数(WGI)是世界银行开发的世界治理指标, 由 6 项指标构成, 其中政府稳定与无暴力程度(PV)[19]用来衡量政府的稳定性、政治暴力或恐怖主义等事务指标。Cr 数值越大, 说明国家相关风险越小。计算公式为

指标范围为-2.5~2.5。数据来自世界银行网站, 如表3所示。根据计算结果, 2013年我国铜资源供给国家相关风险为 0.05, 风险评分为 49, 属于较低风险等级。

表3 2013年我国铜矿砂及精矿进口国国家相关风险(Cr)及政策潜力指数(PPI)

Table 3 Copper ores and concentrates import countries’ Cr and PPI (2013)

政策法律风险采用政策潜力指数(PPI)衡量。PPI 衡量铜矿生产国现有政策法律的执行情况、法律环境、政策的重复与矛盾、税务情况、有关土地权利和保护区的不确定性、基础设施建设、社会经济协议、政治稳定性、劳工因素、地质情况、安全情况、腐败情况[19], 其值越大, 说明出现政策法律问题的可能性越低, 对我国铜资源供给风险的影响越低。该指数由加拿大Fraser Institute报告[42]给出(表3), 计算公式为

指标范围为0~100。根据计算结果, 2013年我国铜资源供给政策法律风险为49, 风险评分为51, 属于较高风险等级。

社会风险用人类发展指数(HD)衡量。HD指数是联合国开发计划署提出的衡量各国经济社会发展水平的指标, 其值越高, 说明铜资源供给国经济社会发展水平越高, 对于铜资源开发各方面要求越高, 铜资源开发面临的风险越高。计算公式为

指标范围为0~1。数据见表 4。根据计算结果, 2013年我国铜资源供给国的人类发展指数为 0.69, 风险评分为 69, 即 2013 年我国铜资源供给国社会风险属于较高风险等级。

环境风险用环境绩效指数(EPI)衡量。EPI 指数是耶鲁大学环境法律政策中心开发的一套评价各国环境表现的指标, 其值越高, 说明铜资源供给国对环境问题越重视, 对铜资源开发的规制越严格。计算公式为

指标范围为 0~100。数据见表 4。根据计算结果, 2013 年我国铜资源供给国的环境绩效指数为 53, 风险评分为 53, 即 2013 年我国铜资源供给国环境风险属于较高风险等级。

表4 2013年我国铜矿砂及精矿进口国人类发展指数(HD)及环境绩效指数(EPI)

Table 4 Copper ores and concentrates import countries’ HD and EPI (2013)

资源风险用静态保障年限来衡量。静态保障年限越短, 说明目前矿产资源供需越不均衡。根据2013 年《中国矿产资源年报》的数据[43], 2013 年全球铜矿储量的静态保障年限约为 39 年, 我国铜矿储量的静态保障年限为6年。以中国地质调查局专家经验判断为依据, 铜矿储量静态保障年限20~25 年为适度状况, 故我国铜资源储量风险属于高风险等级, 选取高风险中值来确定其风险评分, 为88。

经济风险用价格波动情况来衡量。本研究选用价格波动率来衡量铜价格波动情况:

价格波动率=

其中, Ph为2013年最高价格, Pl为最低价格, Pm为平均价格, 指标范围为 0~1。本研究选用伦敦金属交易价格(美元/吨), 数据来自美国地质调查局(USGS)。计算结果显示, 2013 年我国铜资源供给的价格波动率为 0.22, 风险评分为 22, 即 2013 年我国铜资源供给国经济风险属于低风险等级。

由于权重的设置具有主观性, 所以本研究采用平均权重的方式来计算我国铜资源供给风险的不确定性, 每项风险因素的权重为 1/5。此外, 由于政治风险采用 3 个指标衡量, 因此每个指标的权重设置为 1/3。根据计算结果, 2013 年我国铜资源供给风险不确定性的综合评分为 54 分, 属于较高风险等级(表 5)。

表5 2013年铜资源供给风险不确定性分析

Table 5 Copper supply risk uncertainty analysis (2013)

本文用铜消费在国民生产总值中的比例来衡量铜资源的重要性。据世界金属统计局数据, 2013年我国铜主要消费量为983.01万吨, 伦敦金属交易所价格为7352美元/吨, 我国2013年国内生产总值为56.9 万亿美元, 所以, 铜消费支出占国内生产总值的 0.13%。依据 Erdmann等[4] 2011 年对美国铜资源经济重要性的评估打分标准, 我国铜资源经济重要性评价为高风险, 选取高风险中值来确定其风险评分, 为88。

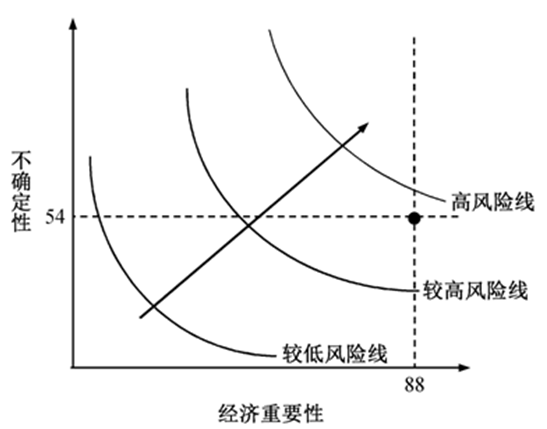

依据“关键性”概念, 本文建立我国铜资源供给风险矩阵。风险矩阵由重要性和不确定性两个维度构成, 用两个维度的综合表现描述我国铜资源供给风险情况。2013 年我国铜资源供给风险中, 重要性风险评分为88, 不确定性风险评分为54, 从图4所示风险矩阵可以看出, 2013 年我国铜资源供给风险较高。

根据2013年我国铜资源供给风险矩阵, 导致铜资源供给风险较高的主要因素是其在经济中的重要性。我国经济发展对于铜的严重依赖已经成为铜资源供给风险的主要来源。降低对单一金属的严重依赖是降低我国经济脆弱性的有效途径。降低铜的经济重要性的途径主要有以下两条。

1) 提高铜的回收率。虽然我国铜二次回收量目前处于快速增长阶段, 但回收比例仍然较低, 通过制定产业政策鼓励铜回收是减缓我国铜资源供给风险的有效措施。

2) 加大各个产业中铜替代品的研发和应用。2013年, 我国精炼铜消费量为983.01万吨, 其中电力部门占 41%, 日用品消费、电子通信、机械制造、交通运输、建筑业以及其他相关行业占59%[44]。目前, 除电力部门用铜具有较低成本的替代品外, 其他行业替代铜的成本相对高昂, 使得各个行业对铜的依赖非常严重。鼓励替代材料的开发和广泛应用能够有效地降低我国经济对铜的依赖, 从而降低铜资源供给风险。

对于铜资源供给风险的不确定性, 主要由于我国铜资源的短缺及难以开采, 导致不确定性也处于较高等级。此外, 资源供给国的社会发展情况和环境规制情况对我国铜资源供给产生较大的影响, 而政治风险和经济风险相对较低。这是由于在权重赋值上, 本研究将社会风险和环境风险与其他风险赋予相同的权重, 而在实际意义上, 一般认为经济风险和政治风险的权重要大于社会风险和环境风险。我国铜资源供给风险最主要的不确定性来自资源风险, 铜矿储量少、开采难是最主要的问题, 所以, 提高铜开采、冶炼等环节的效率, 减少由于技术不足等原因导致的铜资源浪费, 提高铜资源的使用率和回收率, 是降低资源风险的有效途径。此外, 随着人类社会的进步和环境意识的加强, 铜资源进口国的社会规制以及对环境问题的重视带来的不确定性越来越高, 虽然在实际应用中权重赋值可能低于本研究, 但也已经逐渐成为新的关键的风险来源。

应对相关风险的措施可以设置短期目标和长期目标。短期内, 恰当选择铜资源进口国来降低相关风险是可行的措施。在“走出去”的过程中, 注重资源投资国的选择和组合, 能够在短期内降低其社会环境和环境规制带来的风险, 维护我国铜资源供给的稳定性。从长期来看, 社会风险和环境风险的制约会越来越强, 替代材料的开发和应用以及二次铜的回收是解决长期风险的主要途径。

本研究从风险分析的角度出发对 2013 年我国铜资源供给风险进行了描述, 但在指标的选取上还存在一定的不足。将来可以增加指标的数量以便增加研究结果的稳健性, 从而更好地对铜资源供给风险进行分析。此外, 在权重设置上, 本研究选取了平均权重, 希望避免过于主观的计算结果, 但也对分析结果带来一定的影响。本研究仅对 2013 年我国铜资源供给情况进行了描述, 主要是提供一种研究的思路, 未来研究可以扩大时间范围, 全面描述我国铜资源供给情况。本研究依据风险理论, 建立风险评价模型, 后续研究可以依据本文的分析框架, 针对其他类型的矿产资源进行风险描述, 形成多矿种之间的对比分析, 为我国矿产资源供给风险治理提供更多的参考。

The authors have declared that no competing interests exist.

Critical materials strategy [R]. Washington, Criticality of non-fuel minerals: a review of major approaches and analyses 我国矿产资源安全战略研究

战略矿产资源供应安全研究[D]

中国金属矿产资源安全战略研究[D]

On the quantitative defi-nition of risk Risk and insurance. Nashville, TN: Risk identification — basic stage in risk management Risk management and insurance 项目风险识别方法探讨 Project risk identification and assessment simultaneously using multi-attribute group decision making tech-nique Risk identification step of the project risk management // Management of Engineering and Technology, Portland Interna-tional Center for 建设项目中的风险识别方法 The controlling influences on effective risk identification and assessment for construction design management Extending the risk process to manage opportunities Methodology of metal criticality determination How to evaluate raw material supply risks — an overview 资源安全的影响因素与评估指标 资源型企业跨国并购政治风险法律防范研究[D]

中央企业境外投资风险控制研究[D]

矿产资源供应安全评价 矿产资源安全评价指标体系研究

Criticality of the geological copper family Criticality of iron and its principal alloying elements. Enviro-nmental Science & Criticality of the geological zinc, tin, and lead family Assessing the long-term supply risks for mineral raw materials — a combined evaluation of past and future trends Long-term projections of non-fuel mine-rals: we were wrong, but why?

Long-term energy projections: what lessons have we learned?

矿产资源及其开采条件风险层次模糊综合评判模型

矿产资源战略评价模型与实证研究[D]

中国国土资源年鉴 McMahon F, Cervantes M. Annual Survey of Mining Companies: 2012/2013 [R] 中国矿产资源年报[R] 中国有色金属工业年鉴

/

1 我国铜资源供给风险识别

1.1 铜资源供给风险概念界定

重要性 不确定性 影响对象 风险损失 风险来源 引发因素 广泛应用铜的行业构成

的经济体系铜消费在国民生产

总值中的比例政治风险 地缘政治、政局动荡、政策法律 资源风险 铜矿禀赋条件、铜矿勘探、开发水平 经济风险 价格的波动、市场的竞争状况 社会风险 社会治安、社会风气、宗教信仰、民众文化素质 环境风险 开发投资引入、勘探开发成本、行政审批时间

1.2 铜资源供给风险识别框架及方法

1.3 铜资源供给风险清单

2 我国铜资源供给风险分析

2.1 铜资源供给不确定性分析

进口国 ai /% 进口国 ai /% 智利 29.9 美国 5.4 秘鲁 19.7 加拿大 5.8 澳大利亚 8.5 土耳其 2.2 蒙古 4.8 毛里塔尼亚 2.2 墨西哥 6.1 菲律宾 1.8

进口国 国家相关风险 政策潜力指数 PV Cr PPIi ai×PPIi 智利 0.38 0.11 67.67 20.23 秘鲁 -0.77 -0.15 42.05 8.28 澳大利亚 1.02 0.09 66.09 5.62 蒙古 0.49 0.02 17.94 0.86 墨西哥 -0.73 -0.04 57.28 3.49 美国 0.63 0.03 65.84 3.56 加拿大 1.03 0.06 77.35 4.49 土耳其 -1.20 -0.03 49.7 1.09 毛里塔尼亚 -1.00 -0.02 61.6 1.36 菲律宾 -1.06 -0.02 14.01 0.25 总值 — 0.05 — 49.23

进口国 人类发展指数 环境绩效指数 HDi ai×HDi EPIi ai×EPIi 智利 0.82 0.25 69.93 20.91 秘鲁 0.74 0.15 45.05 8.87 澳大利亚 0.93 0.08 82.40 7.00 蒙古 0.70 0.03 44.67 2.14 墨西哥 0.76 0.05 55.03 3.36 美国 0.91 0.05 67.52 3.65 加拿大 0.90 0.05 73.14 4.24 土耳其 0.76 0.02 54.91 1.21 毛里塔尼亚 0.49 0.01 27.19 0.60 菲律宾 0.66 0.01 44.02 0.79 总值 — 0.69 — 52.78

目标 风险因素 指标 风险不确定性(54) 政治风险(38) 国家集中度HHI (15) 国家相关风险Cr (49) 政策潜力指数PPI (51) 社会风险(69) 人类发展指数HD (69) 环境风险(53) 环境绩效指数EPI (53) 资源风险(88) 静态保障年限(88) 经济风险(22) 价格波动率(22)

2.2 铜资源重要性分析

2.3 铜资源供给风险矩阵

3 讨论

参考文献

[1]

[2]

[3]

[4]

[5]

[6]

[7]

[8]

[9]

[10]

[11]

[12]

[13]

[14]

[15]

[16]

[17]

[18]

[19]

[20]

[21]

[22]

[23]

[24]

[25]

[26]

[27]

[28]

[29]

[30]

[31]

[32]

[33]

[34]

[35]

[36]

[37]

[38]

[39]

[40]

[41]

[42]

[43]

[44]

〈

〉

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}