表1 研究样本城市

Table 1 Research sample cities

城市规模城市 一线城市北京、上海、广州、深圳 二线城市成都、重庆、武汉、西安、天津、南京、长沙、郑州、青岛、沈阳、宁波、昆明、大连、贵阳、福州、南昌、合肥、厦门、哈尔滨、海口、长春、石家庄、济南、太原、兰州

摘要 研究限购、限贷、限价和限售等 4 项房地产调控政策对我国 29 个大城市 2016 年 2 月—2018 年 5 月商品住房价格的调控效果。采用政策打分法建立政策强度指标, 构建固定效应面板模型, 聚焦一线、二线两类不同规模的城市, 分析政策的调控效果, 通过传导机制分析政策的调控效应。研究结果表明, 限购政策与限贷政策对两类城市可起到较好的调控效果, 限价政策和限售政策对一线城市具有一定的调控效果, 对二线城市效果不明显。因此, 应坚持推行限购政策, 并“因城施策”, 准确地把握政策时效性规律。

关键词 房地产调控政策; 商品住房价格; 固定效应面板模型

2016 年, 中共中央提出“房住不炒”, 着力构建房地产市场调控长效机制。此后, 主管部门和地方政府不断加强和改善房地产市场调控机制。2020年 12 月的中央经济工作会议中, 进一步强调解决好大城市住房的突出问题。在“因城施策”的方针指引下, 各城市政府持续推出房地产调控政策, 以期市场回归稳定、理性。

总体上看, 这一阶段我国对房地产综合运用了供给端与需求端两类调控政策。需求调控政策包括行政(限购)、限贷(购房首付比例、住房贷款优惠利率)和税费(住房转让环节营业税和房产税)等方面的措施, 供给调控政策则主要针对土地(土地供给和土地拍卖)、保障房(保障房建设量)和房地产企业(限售和开发贷规制强度)等进行调节[1]。

自 2010 年《国务院关于坚决遏制部分城市房价过快上涨的通知》(“国十条”)实施限购令至今的11 年间, 对房地产调控政策实施效果的研究较为有限。下面按限购、限贷、限价与限售等 4 项典型房地产调控政策, 分类梳理相关文献。1)限购政策方面, 多数学者认为限购政策具有抑制房价的调控效果[1–11], 但在不同类型城市分化较大[2], 具有持续时间较短[3]、作用力度不够及明显的时滞性[6]等特点。也有学者发现, 限购政策的实施无法起到调控房价的作用[12], 甚至会推高房价[13–14], 或存在弊病, 如抑制住房投机方面作用欠佳[8], 限购政策会破坏其他消费市场的均衡, 限购政策下的刚性、改善性和投资性房地产需求者均面临福利损失[9]。2)限贷政策方面, 有学者认为限贷政策对房价调控效果明显[12–16], 能有效地抑制各层次的房价泡沫, 对居民的住房以及其他消费产生影响[17]; 也有部分学者认为, 限制首付比率的限贷政策对北京等一线城市的房价抑制作用较小[18], 甚至基本上无效[19]。3)对限价政策方面的研究相对较少, 且对限价政策的评价褒贬不一。有学者认为限价政策是有效[20]且不伤及经济活力的措施, 应配套适时调整财政金融等政策[21], 限价的幅度会影响开发商和购房者的投资行为[22]。也有学者对限价政策持否定观点。李思明等[23]认为限价政策在很多城市不能有效地抑制房价上涨, 反而引起一、二手房价“倒挂”、开发商捂盘惜售以及房地产市场泡沫加剧等诸多问题, 催生许多灰色行为和乱象。林婧君[24]认为限价政策会导致二手房与新房的价格“倒挂”, 具有可预见的利润差, 破坏房地产市场的稳定。4)限售政策方面, 有研究发现限售具有抑制住房价格的功能[25–28]。刘中显等[29]则认为限售管控供给的数量管制手段影响价格的力量较弱, 建议适时取消限售。对各类调控政策的研究方法包括构建住房市场模型[1]、VAR 模型[3,30]、Pool-OLS 和系统GMM 计量分析方法[8,10]、倾向的分发结合倍差法[6]、断点回归法[19,31]和单位根右侧ADF 泡沫检验方法(BSADF)[17]等。

通过文献综述, 我们发现现有房地产调控政策的定量研究多对单个或少个调控政策与城市进行分析, 控制变量的选取也较为有限。本文选取四类房地产调控政策, 采用 0~3 变量打分法[1]评估政策实施强度, 针对全国 29 个大城市, 并区分两类城市规模, 通过构建面板数据模型, 分析政策对样本整体以及不同城市规模的调控效果。

本文选取 29 个大城市作为研究样本, 包含直辖市、各省省会或者经济强市。依据房地产市场研究中对城市级别的一般划分方式, 将研究对象划分为一线城市和二线城市[32], 其中一线城市为北京、上海、广州、深圳, 其余 25 个城市为二线城市(表1)。

时间维度方面, 本文选取 2016 年 2 月至 2018年 5 月, 总计 28 个月。政府往往根据经济周期和市场状况制定相应的房地产市场调控政策[33], 在内需不足的情况下, 鼓励房地产市场发展, 拉动经济; 在房地产市场投资较热、价格攀升较快的情况下, 出台相应的限制政策[34]。我国 1998 年取消福利分房政策以来, 房地产调控方向在宽松与从紧之间数次切换, 经历了 1998—2003 年宽松、2004—2007年从紧、2008—2009 年宽松、2010—2013 年从紧、2014—2016 年宽松和 2016 年 2 月至 2018 年从紧的 5 次重大调整[35]。本文的重点研究区间便是最后一个房地产调控从紧阶段。在该阶段, 我国实施房地产调控的“因城施策”政策, 根据城市属性, 采取不同的房地产调控政策。

被解释变量方面, 商品住房价格(指商品房新房均价, 简称房价)数据来自于国信地产信息网。解释变量方面, 调控政策信息来源于各城市人民政府网站、住房和城乡建设部门网站以及国信房地产信息网。对政策实行 0~3 变量打分法[1], 打分依据如表 2 所示。

表1 研究样本城市

Table 1 Research sample cities

城市规模城市 一线城市北京、上海、广州、深圳 二线城市成都、重庆、武汉、西安、天津、南京、长沙、郑州、青岛、沈阳、宁波、昆明、大连、贵阳、福州、南昌、合肥、厦门、哈尔滨、海口、长春、石家庄、济南、太原、兰州

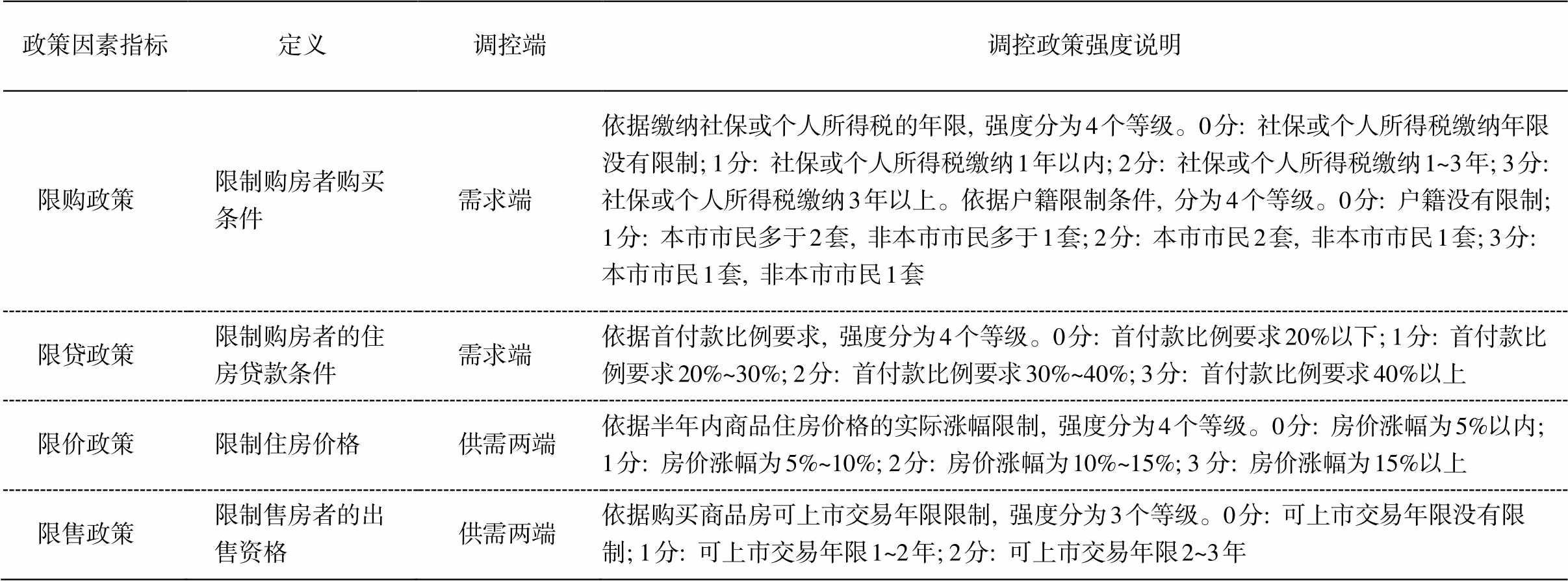

表2 限购、限贷、限售和限价4项房地产调控政策因素指标说明

Table 2 Explanation of four kinds of real estate regulation and control policy factors: HBR, HLR, HPR and HSR

政策因素指标定义调控端调控政策强度说明 限购政策限制购房者购买条件需求端依据缴纳社保或个人所得税的年限, 强度分为 4 个等级。0 分: 社保或个人所得税缴纳年限没有限制; 1 分: 社保或个人所得税缴纳 1 年以内; 2 分: 社保或个人所得税缴纳 1~3 年; 3 分: 社保或个人所得税缴纳 3 年以上。依据户籍限制条件, 分为 4 个等级。0 分: 户籍没有限制; 1 分: 本市市民多于 2 套, 非本市市民多于 1 套; 2 分: 本市市民 2 套, 非本市市民 1 套; 3 分: 本市市民 1 套, 非本市市民 1 套 限贷政策限制购房者的住房贷款条件需求端依据首付款比例要求, 强度分为 4 个等级。0 分: 首付款比例要求 20%以下; 1 分: 首付款比例要求 20%~30%; 2 分: 首付款比例要求 30%~40%; 3 分: 首付款比例要求 40%以上 限价政策限制住房价格供需两端依据半年内商品住房价格的实际涨幅限制, 强度分为 4 个等级。0 分: 房价涨幅为 5%以内; 1 分: 房价涨幅为 5%~10%; 2 分: 房价涨幅为 10%~15%; 3分: 房价涨幅为 15%以上 限售政策限制售房者的出售资格供需两端依据购买商品房可上市交易年限限制, 强度分为 3 个等级。0 分: 可上市交易年限没有限制; 1 分: 可上市交易年限 1~2 年; 2 分: 可上市交易年限 2~3 年

同时, 对政策作用第一个月做如下定义: 若政策出台当月的日期大于本月的二分之一, 则认为下月为政策作用第一个月, 反之则视当月为政策作用第一个月[36]。

对 29 个城市从 2016 年 2 月至 2018 年 5 月出台的调控政策进行总量与平均量统计(表 3), 各城市发布限购政策共 43 个, 限价政策共 32 个, 限售政策共 30 个, 限贷政策共 44 个。从发布政策总量与平均统计量来看, 一线城市限购政策>限贷政策>限价政策>限售政策, 二线城市限贷政策>限购政策>限价政策>限售政策。

控制变量方面, 通过文献回顾, 发现除房地产调控政策外, 房价也受到利率、货币等财政政策、住房供需因素及宏观经济等多方面的影响[37]。因此, 在构建模型时, 将其他影响房价的变量加以考虑, 作为本研究的控制变量。城镇人均可支配收入是决定居民对房地产需求的主要因素[17,38], 其作为外生变量, 能够一定程度上克服模型中变量间的内生性[39]。贷款利率通过市场需求影响房价, 本研究考虑到商品住房贷款是长期贷款, 因此采用 5 年期以上贷款利率。商品住房投资额被视为一项影响房价的重要因素[40], 然而该因素与房价及成交量存在一定的内生性, 会导致系数估计偏差。采用与房地产投资额具有高度相关性的房地产投资额占固定资产投资额比重这一变量代替房地产投资额[41], 以便克服内生性问题。竣工面积也是影响房地产价格的重要变量, 但此变量具有明显的内生性, 所以本文参考张建同[31]的研究, 采用竣工面积一阶滞后项作为变量, 在一定程度上消除内生性的影响。孟桢超[42]认为房价对成交量、成交量对房价皆是影响市场需求的变量, 考虑到变量的内生性, 本研究选取滞后一阶成交量作为房价模型的变量, 能在一定程度上消除内生性的影响。

为了消除时间序列中的异方差现象, 对房价、人均可支配收入、滞后一阶成交量以及竣工面积等变量进行对数处理。城镇人均可支配收入、贷款利率、竣工面积以及房地产投资比重等 4 个控制变量数据均来源于国信房地产信息网。因变量、解释变量及控制变量等所有变量的描述如表 4 所示。

表3 限购、限贷、限售和限价四类房地产调控政策数量统计表

Table 3 Quantity table of four kinds of real estate regulation policies: HBR, HLR, HPR and HSR

城市规模限购政策限贷政策限售政策限价政策 总量平均量总量平均量总量平均量总量平均量 一线城市 92.25 82.00 30.75 41.00 二线城市341.36361.44271.08281.12 总计43443032

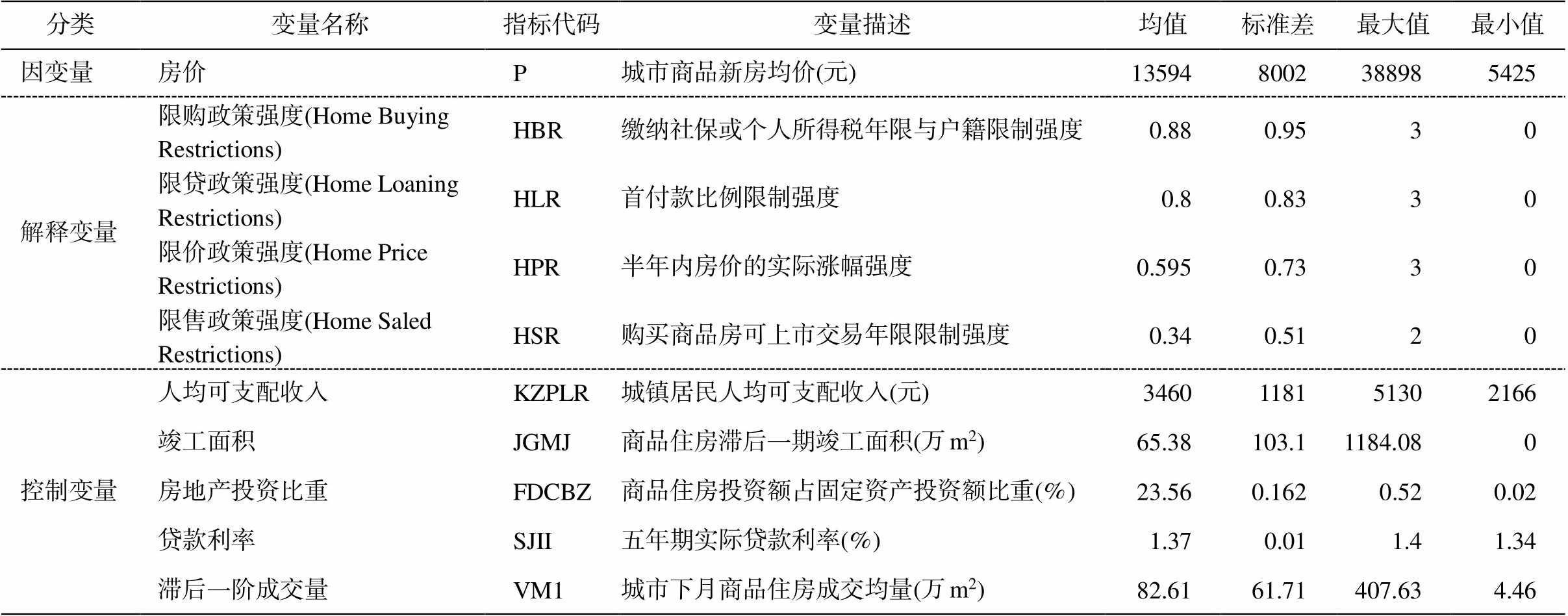

表4 因变量、解释变量及控制变量描述

Table 4 Description table of dependent variables, explanatory variables and control variables

分类变量名称指标代码变量描述均值标准差最大值最小值 因变量房价P城市商品新房均价(元)135948002388985425 解释变量限购政策强度(Home Buying Restrictions)HBR缴纳社保或个人所得税年限与户籍限制强度0.880.9530 限贷政策强度(Home Loaning Restrictions)HLR首付款比例限制强度0.80.8330 限价政策强度(Home Price Restrictions)HPR半年内房价的实际涨幅强度0.5950.7330 限售政策强度(Home Saled Restrictions)HSR购买商品房可上市交易年限限制强度0.340.5120 控制变量人均可支配收入KZPLR城镇居民人均可支配收入(元)3460118151302166 竣工面积JGMJ商品住房滞后一期竣工面积(万 m2)65.38103.11184.080 房地产投资比重FDCBZ商品住房投资额占固定资产投资额比重(%)23.560.1620.520.02 贷款利率SJII五年期实际贷款利率(%)1.370.011.41.34 滞后一阶成交量VM1城市下月商品住房成交均量(万 m2)82.6161.71407.634.46

首先构建城市房价政策作用当月以及政策作用多月两类混合面板模型, 计算公式如下:

Pi,t = α0 +β1HBRi,t+β2HPRi,t+β3HSRi,t+β4HLRi,t

+β5KZPLRi,t+β6SJIIi,t+β7FDCBZi,t

+β8JGMIi,t+β9VM1i,t +εi,t,(1)

Pi,t0+1 = α0 +β1HBRi,t0 +β2HPRi,t0 +β3HSRi,t0

+β4LSRi,t0 +β5HLRi,t0 +β6KZPLRi,t0 +β7SJIIi,t0

+β8FDCBZi,t0 +β9JGMIi,t0 +β10LnVM1i,t0 +εi,t。 (2)

式(1)为当月回归模型, 式(2)为政策作用多月回归模型。各变量含义如表 4 所述, α0 为截距项, β1~β10为政策影响系数, ε 为误差项, i 为城市, t 为月度层面的时间。

然后, 对城市样本整体与两类规模城市进行 F检验、LR 检验和 Hausman 检验。F 检验和 LR 检验均具有至少 5%水平下显著性, 因此拒绝混合面板模型比个体效应模型更有效的假设, 选择固定面板效应模型更合适。通过 Hausman 检验发现, 3 种城市类别的 Hausman 检验均在 5%水平下显著, 拒绝固定效应模型与随机效应模型不存在系统差异的假设, 因此最终选择固定效应模型。

采用多维固定效应面板模型, 同时固定城市规模、个体和时间因素, 考察 4 项调控政策当月及政策作用多月对 29 个城市整体的调控效应。采用双固定效应面板模型, 同时固定个体和时间因素, 考察 4 项调控政策分别对两类城市的调控效应。

本文通过构建传导机制[43]研究框架, 分析房地产调控政策作用的机理, 将其分为直接传导和间接传导。直接传导机制中, 房地产调控政策通过直接影响购买者的购买资格、贷款比例和出售年限等购房因素来影响住房市场的供求关系, 进而调控房价。间接传导机制通过影响对房地产市场未来变化的预期来影响当下行为, 当下行为又对房地产市场供求关系产生影响, 进而影响房价。本文对刚性需求与投资性需求做如下界定: 刚性需求是以自主为首要条件, 目的是解决人居住的基本需求[44]; 投资性需求是以投资为动机的购房需求。

具体来看, 限购政策通过限制购房者的购买资格, 直接限制住房需求量来抑制房价上涨; 限贷政策通过限制购房者购房资金的结构来提高购房门槛, 限制了购房需求量, 进而抑制房价上涨; 限价政策则通过影响未来预期调控房价。从供给端来看, 对预售房价格涨幅的限制使得房地产企业减少供给, 进而提高房价。从需求端来看, 限价政策使得新建商品房数量下降, 无法满足居民的刚性需求, 二手房需求量上升, 推高二手房房价, 出现新房与二手房价格“倒挂”, 导致房价上涨[23]。限售政策限制购房者出售房产的年限, 一方面通过限制投资型购房者的需求来抑制房价上涨, 另一方面通过减少二手房交易市场的供给来助推房价上涨, 具体产生哪种调控效果取决于哪种效应更强。4 项政策的调控传导机制如图 1 所示。

图1 限购、限贷、限售和限价4项房地产调控政策传导机制分析

Fig. 1 Analysis diagram of transmission mechanism of four types of real estate regulation policies: HBR, HLR, HPR and HSR

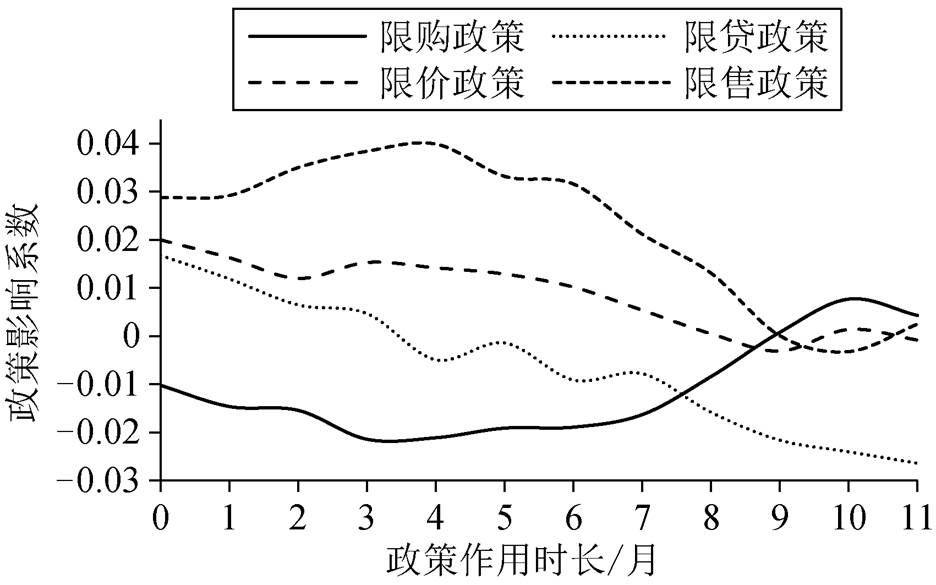

多维固定效应模型结果如图 2 所示。限购政策在作用第 1 个月即生效, 持续作用到第 9 个月后, 保持为期 9 个月的作用时长, 在第 9 个月后系数转为正。第 1 ~ 7 个月通过显著性检验(指通过 10%的显著性检验, 下同), 具有为期 7 个月的显著性有效期。其中, 在第 3 个月作用强度最大。限贷政策在第 4 个月左右政策影响系数由正值转为负值, 研究时段内始终保持有效调控。第 9~11 个月通过显著性检验, 其中第 11 个月作用强度最大。然而, 限价政策与限售政策抑制房价上涨不明显。

图 2 限购、限贷、限售和限价四类房地产调控政策对 29个城市房价的影响

Fig. 2 Impact of four kinds of real estate regulation policies on housing prices in 29 cities: HBR, HLR, HPR and HSR

4 项调控政策效果的差异主要源于其传导机制不同。限购政策通过限制购房者的购房资格来限制购房需求, 进而抑制房价上涨。对购房资格的限制可以直接起到限制需求的作用, 因此在第 1 个月即可起到调控作用, 其效果具有持续性和稳定性。限贷政策通过限制购房者购房资金的比例来控制需求, 对购房者而言, 资金筹措的难度显著低于户籍与社保或个人所得税缴纳年限的限制, 因此限贷政策在政策作用第 4 个月才产生调控效果。限价政策通过限制房产市场的价格涨幅来影响房地产企业对房价的心理预期, 从供给端看, 引导房地产企业减少住房供给, 进而推高房价; 从需求端看, 限价政策使得新房与二手房价格“倒挂”, 新房需求量上升, 进而导致新房价格被推高; 从供需两端来看, 限价政策在短期内难以抑制房价上涨, 与回归结果相符。限售政策通过延长住房持有者售房的年限, 直接限制二手房的供给量, 进而使得整个住房市场供给量下降, 因此抑制房价上涨的调控效果不明显。

采用双固定效应模型, 分析四类调控政策对一线城市与二线城市两类不同规模城市的调控效果。

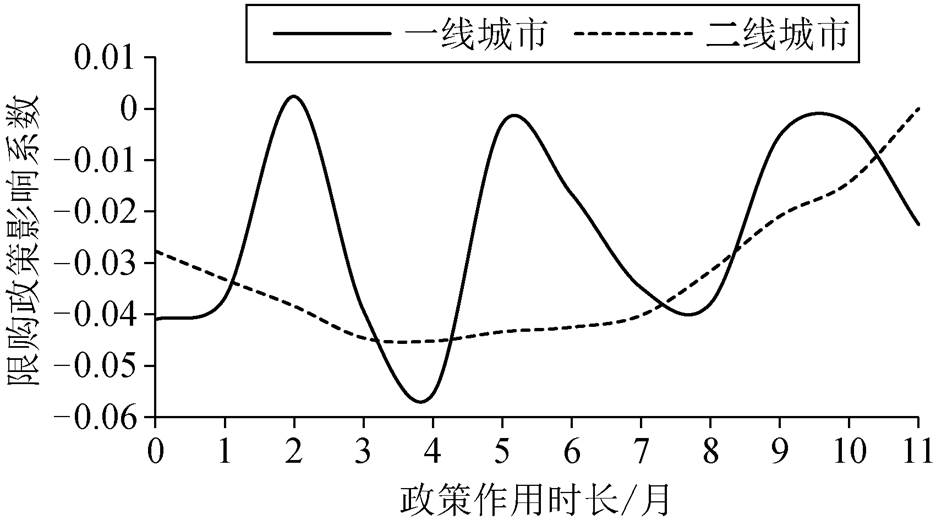

3.2.1限购政策

限购政策的回归分析结果如图 3 所示, 该政策对两类城市均起到预期的调控效应。对一线城市而言, 限购政策当期即产生显著的调控效果, 除在第2 个月和第 5 个月左右产生调控效应的波动外, 其他时段整体上维持较好的调控效果。其中, 在第4 个月的时候作用强度最大。限购政策对二线城市的作用时长约为 11 个月, 在第 3~4 个月期间达到政策作用最强点, 随后作用强度逐渐下降, 在第 11 个月左右该政策无法抑制房价上涨, 其中在第 2 ~ 7 个月的 6 个月通过显著性检验。

图3 限购政策对一线城市和二线城市房价的影响

Fig. 3 Impact of HBR on housing prices in first-tier cities and second-tier cities

限购政策通过户籍限制与缴纳社保或个人所得税年限来限制购房者的购房资格, 进而有效地限制住房需求。对于希望在大城市购房而未满纳税年限的刚需性购房者以及未取得户籍资格或未达到缴纳社保或个人所得税年限要求的投资性购房者, 该政策起到较强的限制作用。对于希望在大城市购房的刚需性购房者, 限制作用更大的往往是高昂的房价首付, 购房资格和纳税年限的限制作用有限, 因此限购政策对投资性需求的限制作用更强[10]。相较于二线城市, 在一线城市取得户籍资格的难度更大, 投资性更强, 因此限购政策对一线城市的作用强度大于二线城市。从作用机理来看, 限购政策是有效抑制住房投资的有效政策, 该项政策可以作为城市抑制房价上涨的有效调控手段。

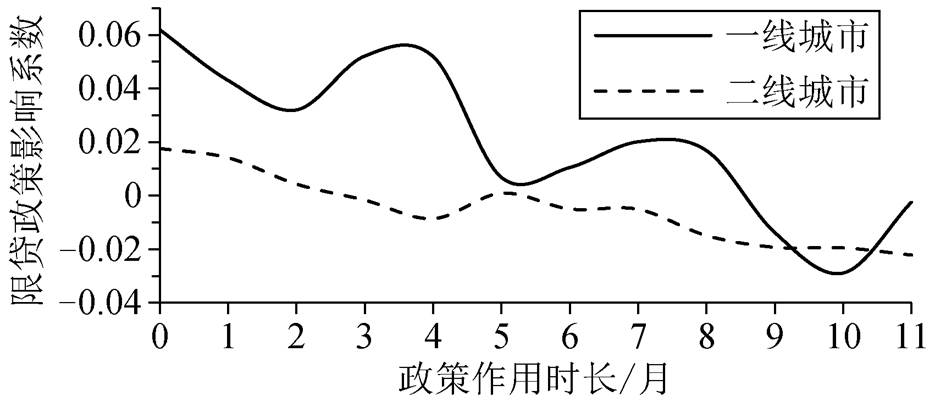

3.2.2限贷政策

限贷政策的回归分析结果如图 4 所示, 该政策对两类城市均起到抑制房价上涨的效果, 但整体效果不如限购政策。对一线城市而言, 在第 9~11 个月产生为期 2 个月左右的调控效果, 在第 10 个月左右调控效果最佳。对二线城市而言, 在第 3 个月左右开始产生调控效果, 第 5 个月影响系数转为正值, 而在随后的第 6 ~11 个月期间, 调控效果始终保持稳定, 且有逐渐增强的趋势, 其中第 3 和第 4 个月通过稳健性检验, 在第 11 个月时候调控强度最大。

限贷政策通过提高首付比, 增加购房者的购房难度, 限制住房需求, 进而抑制房价上涨。上述首付比的限制是基于购房者已购房数量与购房类型(如是否为普通自住房), 限贷政策对投资性需求的调控作用更强, 对刚性需求的调控作用相对较弱。因此, 限贷政策的政策强度对于投资性更强的一线城市作用效果更好。

图4 限贷政策对一线城市和二线城市房价的影响

Fig. 4 Impact of HLR on housing prices in first-tier cities and second-tier cities

3.2.3限价政策

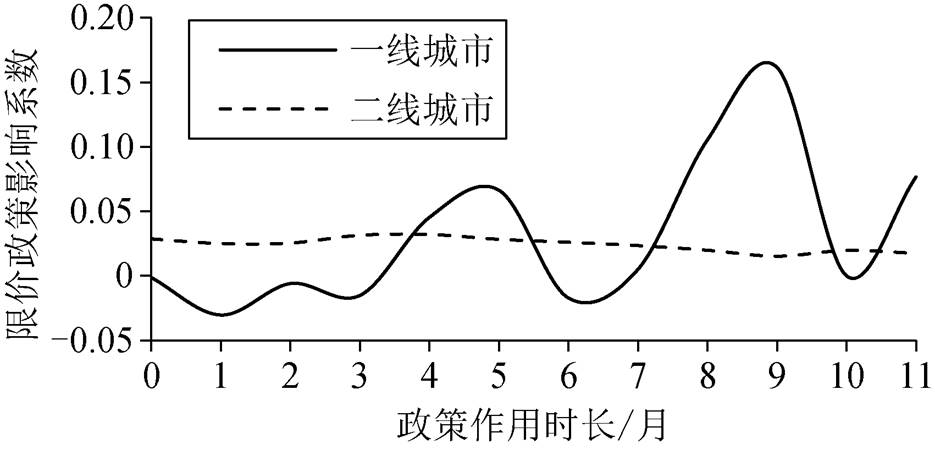

限价政策的回归分析结果如图 5 所示, 两类城市均没有通过显著性检。如不考虑显著性检验, 可以发现该政策在两类城市间产生调控效果的差异。对于二线城市, 限价政策抑制房价上涨的作用不明显。对于一线城市, 在第 1 个月产生调控效果, 政策效果维持 3 个月左右, 在第 4 个月政策影响系数转为正值, 在第 6 个月时再次产生相应的调控效果。政策调控时长总计约为 4 个月, 在第 1 个月时作用强度最大。

不同于限购政策和限贷政策从需求端直接调控房价, 限价政策通过影响未来预期, 间接地调控房价, 且从供需两端对房价产生影响。从供给端看, 对新房预售价的管控使得房地产开发商降低新房供给量; 从需求端看, 新房与二手房价格“倒挂”, 新房价格更低使得其需求量上升。因此, 限价政策从供需两端均难以抑制房价上涨。与二线城市相比, 人口规模更大的一线城市住房供需矛盾更加剧烈, 因此即使政府出台限价政策, 新房预售价受到管控, 房地产开发商的利润受到限制, 但仍有较大的收益空间, 供给端相对稳定。因此, 限价政策在一线城市的某些时段能起到一定程序的调控作用, 而在二线城市未能起到预期的调控效果。

图5 限价政策对一线城市和二线城市房价的影响

Fig. 5 Impact of HPR on housing prices in first-tier cities and second-tier cities

3.2.4限售政策

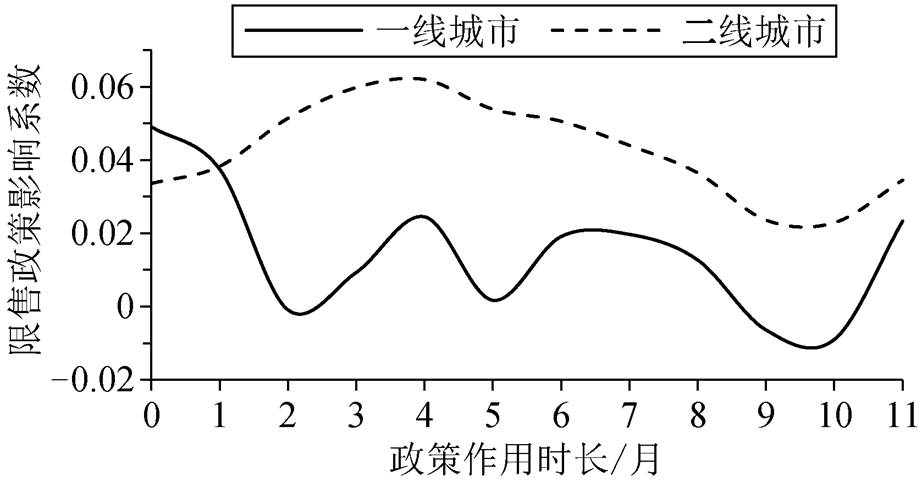

限售政策的回归分析结果如图 6 所示。对于一线城市, 限售政策在第 2 个月与第 9~10 个月存在总计约 3 个月左右的政策有效期, 第 10 个月效果最好。对于二线城市, 限售政策抑制房价的效果不明显。

限售政策要求购房者取得不动产权证书满足一定的年限, 方可上市交易房产。从供给端看, 限售政策规定出售后的住宅在一定时限内不能出售, 减少了住房市场供给量, 进而助推房价上涨, 因此政策施行初期对两类城市抑制房价的效果不明显。从需求端看, 限售政策影响购房者对未来出售房产的预期, 这种对预期的影响不会对刚性需求购房者造成影响[28], 但对投资性购房者影响较大, 限制该群体的购房需求, 进而间接调控房价。因此, 该政策对于投资性更强的一线城市调控效果更好, 而在二线城市未能产生相应的调控效果。

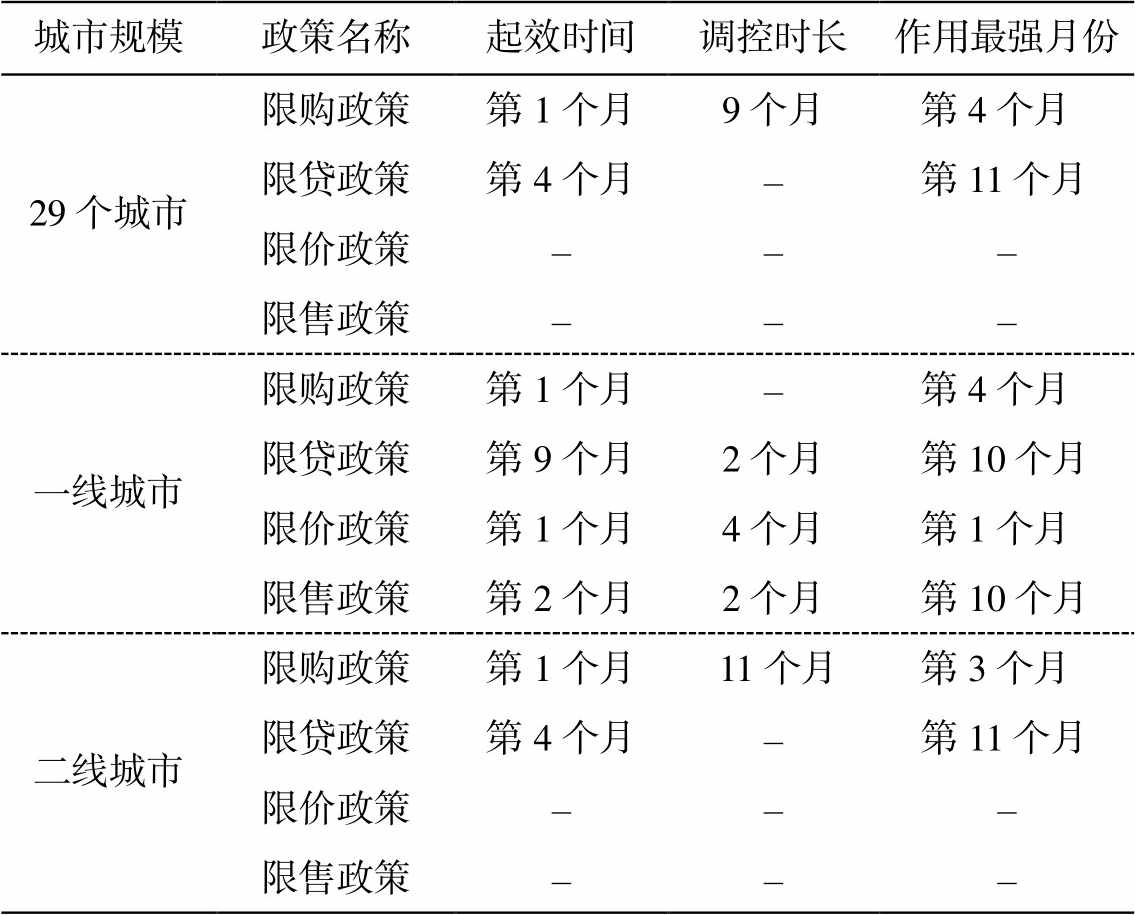

4 项调控政策对样本整体以及两类城市调控效果的作用情况如表 5 所示, 其中限价政策和限售政策对样本整体及二线城市未能起到调控效果, 限贷政策对样本整体, 限购政策对一线城市, 限贷政策对二线城市的调控时长超出本文研究时长(28 个月)。

本文通过构建具有固定效应的混合面板模型, 研究限购、限贷、限价和限售 4 项房地产调控政策对我国 29 个大城市 2016 年 2 月—2018 年 5 月商品住房价格的调控效果, 得出如下结论。

图6 限售政策对一线城市和二线城市房价的影响

Fig. 6 Impact of HSR on housing prices in first-tier cities and second-tier cities

表5 4 项房地产调控政策对样本整体以及两类城市调控效果实证小结

Table 5 Empirical summary of the regulation effects of four kinds of real estate regulation policies on the whole sample and two kinds of cities

城市规模政策名称起效时间调控时长作用最强月份 29个城市限购政策第1个月9个月第4个月 限贷政策第4个月‒第11个月 限价政策‒‒‒ 限售政策‒‒‒ 一线城市限购政策第1个月‒第4个月 限贷政策第9个月2个月第10个月 限价政策第1个月4个月第1个月 限售政策第2个月2个月第10个月 二线城市限购政策第1个月 11个月第3个月 限贷政策第4个月‒第11个月 限价政策‒‒‒ 限售政策‒‒‒

1)限购政策和限贷政策整体上调控效果最好。限购政策直接强有力地限制投资性需求, 产生效果最早, 政策作用第 1 个月即可产生调控效果, 有效调控时长为 9 个月。限贷政策产生效果较晚, 在第 4 个月产生效果, 有效调控时长较长。限贷政策可在一定程度上限制购房需求, 但限制强度弱于限购政策。

2)限价政策和限售政策未能产生预期的调控效果。限价政策提高新房预售价后, 降低新房供给量, 并增大新房需求量, 难以产生调控效果。限售政策一方面降低住房市场供给量, 带来提高房价的效应, 另一方面限制投资性购房者的需求, 带来降低房价效应, 调控效果取决于哪种效应更强。

3)调控政策在一线城市的调控效果优于二线城市。4 项调控政策均可在一线城市产生一定的调控效果。对于二线城市, 限购和限贷政策起到抑制房价上涨的调控效果, 而限价政策和限售政策抑制房价上涨的效果不明显, 这与两类城市的落户政策及市场性质有关。

基于以上结论, 我们提出 3 点政策建议。

第一, 坚持推行限购政策。限购政策对不同规模的城市均可起到显著的抑制房价上涨效应, 通过限制住房投资性需求来稳定房地产市场, 是“解决好大城市住房突出问题”的有效政策, 是落实“房住不炒”定位的具体举措。

第二, 坚持“因城施策”。不同规模的城市依据自身特性, 综合运用多种调控手段, 对于一线城市, 建议采用 4 项调控政策的“组合拳”。积极采用限价政策, 以期实现短期调控。执行限购政策和限贷政策时, 应严格控制对二套及以上住房的需求和贷款门槛, 以便限制住房投资行为。除此之外, 适当加大住宅供给以便提高限价政策和限售政策的效力。对于二线城市, 建议实施限购政策和限贷政策。

第三, 准确地把握政策时效性规律, 灵活运用短期政策和长期政策, 依据实际情况灵活调整。构建灵活有效的短期调控政策体系, 采用限购政策抑制短期房价上涨, 采用限贷政策抑制中长期房价上涨。

受数据和有关文件可获取性的制约, 本文有以下不足之处。

1)数据方面, 部分重点城市缺失(如杭州、苏州), 且研究时段偏短。未来可通过扩大研究样本范围、拉长研究时段优化研究结果。需要指出的是, 部分调控政策有一定的年限, 如限购政策的缴纳社保或个人所得税年限, 限售政策的可上市交易年限。部分城市的相应调控政策年限已超过本文的研究时长(28 个月), 故本文研究结论在调控时长方面的分析存在局限性。

2)影响房价的因素繁多复杂, 对控制变量的增添和调整尚存优化空间。

3)采用 0~3 的政策变量赋值法, 调控政策的强度难以量化解释, 进而难以对比不同类型调控政策之间的作用强度, 后续工作中可通过改进模型, 实现量化政策作用强度。

本文在分析调控政策对不同规模城市作用差别的过程中, 运用刚需性与投资性的视角, 发现限购政策和限贷政策对投资性更强的一线城市调控效果更好, 而限价政策和限售政策只能在一线城市产生较为有限的调控效果, 在二线城市无法产生抑制房价的政策效果。应该对 29 个城市样本做更精细的聚类分析, 分类依据可从地域、城市级别和房地产开发热度等视角出发, 以期揭示更丰富的调控政策内涵, 为因城施策提供更加精细化的理论依据。

参考文献

[1] 黄昕, 董兴, 平新乔. 地方政府房地产限购限贷限售政策的效应评估. 改革, 2018(5): 107–118

[2] 赵宝燕. 房地产限购政策对房地产价格影响的实证分析[D]. 济南: 山东大学, 2019

[3] 张品一, 王超. 货币政策、限购政策与房地产价格——基于北京房地产市场的实证研究. 金融经济, 2020(2): 50–57

[4] 刘江涛, 张波, 黄志刚. 限购政策与房价的动态变化. 经济学动态, 2012(3): 47–54

[5] 鲍刚, 吴婷婷, 方园, 等. 基于改进 PSR 模型的限购政策对房价影响研究——以海南省为例. 数学的实践与认识, 2019, 49(20): 296–302

[6] 韩永辉, 张佐敏, 邹建华. 房地产“限购令”的调控机制与政策反思——基于单中心双环城市模型的分析. 经济理论与经济管理, 2016(7): 16–28

[7] 邓柏峻, 李仲飞, 张浩. 限购政策对房价的调控有效吗. 统计研究, 2014, 31(11): 50–57

[8] Wu Y, Li Y. Impact of government intervention in the housing market: evidence from the housing purchase restriction policy in China. Applied Economics, 2018, 50(4/5/6): 1–15

[9] 冯科, 何理. 中国房地产市场“限购政策”研究——基于反需求函数的理论与经验分析. 经济学动态, 2012(2): 53–60

[10] 张德荣, 郑晓婷. “限购令”是抑制房价上涨的有效政策工具吗?——基于 70 个大中城市的实证研究. 数量经济技术经济研究, 2013, 30(11): 56–72

[11] 陈旭, 赵新泉. 限购限贷政策对房价影响实证研究. 武汉金融, 2018(1): 21–26

[12] Somerville T, Wang L, Yang Y, et al. Using purchase restrictions to cool housing markets: a within-market analysis. Journal of Urban Economics, 2020, 115: 103189

[13] 江丽, 钟荣桂. 政府土地供应政策、行政调控政策对房价波动的影响——基于中国 35 个城市的证据. 工业技术经济, 2017, 36(4): 116–121

[14] Li Y, Zhu D, Zhao J, et al. Effect of the housing purchase restriction policy on the real estate market: evidence from a typical suburb of Beijing, China. Land Use Policy, 2020, 94: 104528

[15] 安琬姣, 李仲飞. 基于 ELES 模型的“限购”和“限贷”政策效果分析. 系统工程学报, 2019, 34(6): 806–819

[16] 王伟华. 一线城市房地产限贷政策效应研究. 当代经济, 2020(2): 126–128

[17] 郭文伟. 中国多层次房价泡沫测度及其驱动因素研究——兼论我国房地产调控政策的实施效果. 经济学家, 2016(10): 30–37

[18] 周文文, 刘超, 李佼. 房地产政策调控对房价影响研究——基于 ARDL 模型的分析. 价格理论与实践, 2017(11): 70–73

[19] 李昱璇. 限购以及限贷政策的退出合理吗?——基于 29 个城市动态面板数据的实证分析. 科学决策, 2015(7): 24–36

[20] 李梦丹. 35大中城市房地产价格泡沫度量及监管效果[D]. 南昌: 华东交通大学, 2019

[21] 周建元. 对我国房地产实行最高限价理论分析和政策建议. 中央财经大学学报, 2011(10): 54–59

[22] 储成高. 北京房地产市场最高限价政策有效性研究[D]. 北京: 对外经济贸易大学, 2019

[23] 李思明, 田润霖. 房价“双限”政策效果评价与政策调整. 产业组织评论, 2018, 12(4): 224–243

[24] 林婧君. “限价”下的上海房地产市场. 上海房地, 2017(8): 27–29

[25] 钟庭军. 论住房限售政策本质及效力. 城乡建设, 2017(22): 6–9

[26] 于政森. 限售政策实施效果研究——基于我国 70个大中城市数据. 中小企业管理与科技(中旬刊), 2020(12): 162–163

[27] 安辉, 何萱, 邹千邈. 中国房地产限售政策对房价的影响研究——兼论限售和限购的政策组合效应. 中国管理科学, 2021, 29(8): 35–43

[28] 刘雷. 房地产调控长效机制下限购政策和限售政策研究. 东北财经大学学报, 2020(6): 67–75

[29] 刘中显, 荣晨. 房地产市场调控长效机制的建立与完善. 宏观经济研究, 2017(12): 92–105

[30] 黄容. 限价政策对购房实际价格的影响及对策研究. 现代商业, 2019(35): 42–45

[31] 张建同, 方陈承, 何芳. 上海市房地产限购限贷政策评估: 基于断点回归设计的研究. 科学决策, 2015(7): 1–23

[32] 国家统计局. 常见问题解答[EB/OL]. (2020–06–19) [2021–01–15]. http://www.stats.gov.cn/tjzs/cjwtjd/20 1308/t20130829_74324.html

[33] 郭菲, 冯长春. 宏观调控政策下我国住房市场周期变化的影响分析. 地域研究与开发, 2020, 39(6): 18–23

[34] 侯思捷, 耿纯, 刘怡. 房地产市场调控: 形格势禁还是政策信号. 北京大学学报(哲学社会科学版), 2020, 57(4): 109–118

[35] 杨红旭. 中国房地产调控的历程、特征与得失. 中国经济报告, 2018(6): 56–60

[36] 郭翰. 基于商品住房成交价与成交量的调控政策研究[D]. 北京: 北京大学, 2020

[37] 何成杰, 郭怀成, 王真, 等. 房地产交易价格微观驱动力分析——以北京市为例. 北京大学学报(自然科学版), 2010, 46(6): 985–990

[38] 沈悦, 刘洪玉. 住宅价格与经济基本面: 1995—2002 年中国 14 城市的实证研究. 经济研究, 2004 (6): 78–86

[39] Berger D, Guerrieri V, Lorenzoni G, et al. House prices and consumer spending. Nber Working Papers, 2015, 2008(2): 33–46

[40] 白霜. 房地产价格的决定因素分析——中国 31 个地区 Panel 数据的实证研究. 财经问题研究, 2008 (8): 107–110

[41] 刘尧. 关于房地产限购令问题的研究[D]. 上海: 复旦大学, 2012

[42] 孟桢超. 限购政策的效果及持续性[D]. 杭州: 浙江大学, 2014

[43] 冯长春, 王思竹. 中国城市住房市场发展的长效机制研究. 改革与战略, 2017, 33(11): 132–136

[44] 彭伟. 成都刚需住宅区位选择影响因素分析[D]. 雅安: 四川农业大学, 2013

Influence of Real Estate Regulation Policies on Housing Transaction Price: Taking 29 Cities in China as Examples

Abstract This paper studies the effects of four kinds of real estate regulation policies, including home buying restrictions (HBR), home loaning restrictions (HLR), home price restrictions (HPR) and home saled restrictions (HSR), on housing prices in 29 large cities in China from February 2016 to May 2018. The policy intensity index was constructed by policy scoring method, and a fixed effect panel model was constructed. The effect of policy regulation was analyzed by focusing on the first-tier and second-tier cities of different sizes, and the effect of policy regulation was analyzed by transmission theory. The results show that the HBR and HLR can play a regulatory effect on the first-tier and second-tier cities. The HPR and HSR have certain regulation effect on the first-tier cities, but the effect on the second-tier cities is not obvious. This paper argues that government should persist in carrying out the HBR, and release policy according to the city, accurately grasp the law of the timeliness of the policy.

Key words real estate regulation policy; commercial housing price; fixed effect panel model

doi: 10.13209/j.0479-8023.2021.123

国家自然科学基金(41771176)和英国研究与创新项目(UKRI)全球挑战(GCRF)研究基金(ES/P011055/1)资助

收稿日期: 2021–03–03;

修回日期: 2021–03–30