(1)

(1)摘要 利用能源系统模型 IMED|TEC, 构建可实现 2ºC 和 1.5ºC 温升目标的碳约束情景(2 度情景和 1.5 度情景), 分析中国交通部门低碳化的能源结构变化和空气污染改善的协同效益。研究结果表明, 2ºC 和 1.5ºC 温升目标下, 2050 年能源消耗比基准情景分别下降 12%和 33%, 能源结构从传统的油制品占主导转变成使用更清洁的生物质能, 甚至电能和氢能。2 度情景下生物质能占总能耗的 35%, 而在 1.5 度情景下, 氢能、电能和生物质能占总能耗的 67%以上。同时, 中国交通部门脱碳能够带来显著的空气污染物减排协同效益。2 度情景下, 到 2050 年 CO2 排放量减少 38%, 对应交通部门主要排放空气污染物 NOx, SO2 和 PM2.5 分别减排 35%, 34%和 38%。1.5 度情景下, 污染物减排量是 2 度情景的两倍以上, 但对于航空部门和水运部门, 其污染物减排量较小。

关键词 1.5ºC和2ºC温升目标; 中国交通部门; 碳减排; 空气污染物减排; 协同效益

2015 年巴黎气候变化大会通过《巴黎协定》, 设定将本世纪全球平均温度上升幅度控制在 2ºC 以内, 并尽量达到温升 1.5ºC 以内的目标[1]。当温升超过 1.5ºC, 甚至达到 2ºC 时, 会造成更具破坏性的后果, 诸如栖息地丧失和海平面上升等, 严重威胁人类的生存[2]。为了达到 2ºC 或 1.5ºC 目标, 当务之急是采取措施控制温室气体排放。在众多的能源终端部门中, 交通部门作为温室气体排放的“大户”, 2016 年贡献了全球 CO2 总排放量的 25%, 其中道路交通占总交通部门排放的 74%[3]。交通部门在排放CO2 的同时, 也排放大量的空气污染物, 造成严重的空气污染。全球一次污染物排放中, 交通部门占NOx 排放的一半以上, 并且贡献 25%的 SO2 和 10%的一次 PM2.5 排放[4]。

作为全球最大的温室气体排放国, 中国在巴黎气候大会上提出在 2030 年左右让 CO2 排放达到峰值, 并承诺与 2005 年相比, 单位国内生产总值的CO2 排放降低 60%~65%, 非化石能源占一次能源消费的比例增至 20%左右。为了实现这一目标, 中国政府需要采取一系列节能减排措施来降低碳排放量。2014 年, 中国交通运输能耗只占总终端能耗的13.7%, 低于发达国家和地区(20%~40%), 同时, 我国人均交通用能也远远低于发达国家 0.6 吨标准油的人均用能水平[5]。然而, 随着社会经济的发展, 我国交通部门能源消耗将进一步增加, 进而导致大量的碳排放以及空气质量的恶化。与此同时, 石油需求的增加也会对中国的能源安全造成威胁。2016 年, 中国交通部门碳排放占据中国总排放的 32%[3]。为了实现交通部门低碳转型目标, 中国政府采取一系列措施, 并发布一揽子政策, 以期降低温室气体排放, 交通部门是重要减排对象。在十二五规划中, 中国政府督促交通部门实施可持续发展, 并在城市中倡导公共交通出行。

本研究搭建中国全交通部门的 IMED|TEC 模型, 评估在 2ºC 和 1.5ºC 温升目标下, 到 2050 年中国交通部门脱碳的能源消耗和污染物排放的协同效益。

实施低碳转型政策有助于交通行业的节能减排和空气污染物排放的减少。Wang 等[6]构建 TMOTEC (Transportation Mode-Technology-Energy-CO2)模型来评估提高燃油经济性、推行电动汽车、征收燃油税和碳税等政策和措施对交通部门能耗和碳排放的影响, 发现实施这些政策后, 中国交通行业的能耗将在 2045 年达峰, 而 CO2 排放量将在 2042 年左右达峰, 之后稳步下降。Wen 等[7]发现, 到 2020 年, 不同减排措施对中国交通部门的减排潜力为 0.96~ 5.15 亿吨 CO2, 并且, 推行清洁能源技术是最有效的减排措施, 可以使减排幅度达到 70%。Hao 等[8–9]的评估表明, 不同的减排措施均能有效地降低中国客运和货运交通部门的能源消费和温室气体排放。

对交通部门实施低碳减排措施也会带来空气污染改善的协同效益。Selvakkumaran 等[10]发现, 实施不同强度的低碳政策和碳税, 对泰国交通部门节能减排和空气污染改善有显著的协同效益。Peng等[11]发现, 实施包括“十二五”交通发展规划在内的综合措施, 能够大幅降低天津市交通部门的能源消耗、温室气体排放和空气污染物排放。Mittal 等[12]评估2ºC 目标下的低碳政策对印度客运交通部门空气污染物减排的影响, 发现虽然实施低碳政策后不同地区碳排放强度不一样, 但对空气污染物减排都有显著的协同效益。Dhar 等[13]则评估 2ºC 温升目标下的低碳政策对印度全交通部门的协同效益, 发现实现 2ºC 温升可持续发展目标后, 可以显著改善印度的能源安全、降低空气污染物排放和减少 CO2累积排放。Schnell 等[14]发现, 提高道路交通的电动汽车渗透率有助于改善美国的空气质量, 尤其是降低 O3 和 PM2.5 浓度。

目前的研究几乎都是关注 2ºC 温升目标下交通部门节能减排和污染物排放减少的协同效益, 并且主要关注交通行业的子部门, 或者只涉及客运或货运部门。对中国的研究大多关注交通部门的低碳排放路径, 对空气污染减排等其他协同效益的研究较少, 并且缺乏对 1.5ºC 温升目标下中国交通全部门低碳政策对空气污染改善效果的分析。

鉴于上述背景, 本研究利用使交通部门总成本最优化的模型来模拟各种运输技术的相互竞争来进行技术选择, 同时综合考虑中国的社会经济发展, 使之更具有现实政策含义。

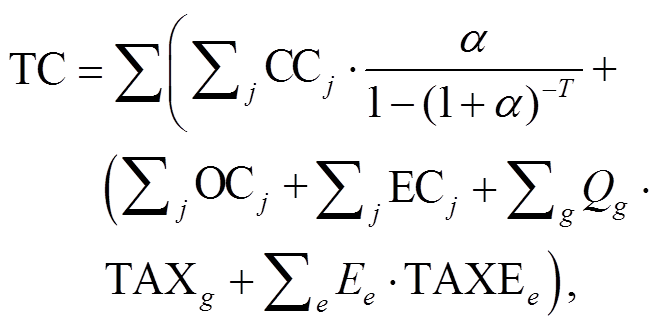

IMED|TEC 模型是一个拥有丰富技术细节的自底向上动态递归模型, 其核心思想是多约束条件下的单目标优化, 可用于评估清洁能源替代、能源/资源税、碳税、产能淘汰和补贴等一系列政策的实施效果。IMED|TEC 模型在满足一系列约束条件和未来能源服务需求基础上, 以成本最小化为优化目标, 选择多组技术中最优的一组技术。模型的目标函数为

(1)其中, TC 表示能源系统总成本, CCj 表示技术 j 的固定投资成本, OCj 表示技术 j 的运行和维护成本, ECj 表示技术 j 的能源使用成本, Qg 表示温室气体或污染物气体 g 的排放量, TAXg 表示温室气体或污染物气体 g 的排放税, Ee 表示能源 e 的消耗量, TAXEe 表示能源 e 的能源税, α 表示投资贴现率, T 表示技术的使用寿命。

IMED|TEC 模型的约束条件包括排放量约束、服务需求约束、技术渗透率约束、技术运行情况约束和资源可利用量约束等。

服务需求约束是所有技术产生的服务需求量需要大于外生的总服务需求量, 计算公式为

SD(s)≤∑jA(s, j) X(j), (2)

其中, SD(s)表示服务需求 s 的服务需求量, A(s, j)表示技术 j 产出的单位服务需求 s 的服务需求量, X(j)表示正在运行的技术 j 的数量。

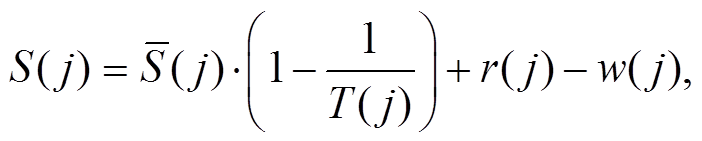

已经运行的技术存量的动态变化用式(3)计算, 技术的寿命符合韦伯分布(Weibull distribution)。

(3)

(3)其中, S( j)表示技术 j 的存量,  表示技术 j 上一年的存量, T( j)表示技术 j 的寿命, r( j)表示为满足服务需求新加入的技术 j 的数量, w( j)表示到寿命周期淘汰的技术j的数量。

表示技术 j 上一年的存量, T( j)表示技术 j 的寿命, r( j)表示为满足服务需求新加入的技术 j 的数量, w( j)表示到寿命周期淘汰的技术j的数量。

最大的排放量约束条件为

(4)

(4)其中, X( j)表示正在运行的技术 j 的数量, pg( j, g)表示每单位技术 j 排放的气体 g,  表示气体 g 的最大排放量。

表示气体 g 的最大排放量。

能源与资源使用也有约束, 所有技术的能源使用量有最大和最小的限制:

(5)

(5) (6)

(6)

其中, E(e, j)表示每单位技术 j 所使用能源类型 e,  表示能源类型 e 的最大供应量,

表示能源类型 e 的最大供应量,  表示能源类型 e 的最小供应量。

表示能源类型 e 的最小供应量。

约束条件中也包括技术运行情况约束, 即单项技术在全部技术中的比例也受设置的最大和最小比例约束:

(7)

(7) (8)

(8)

其中, A(s, j)表示技术 j 产出的单位服务需求 s 的服务需求量, 表示服务需求 s 中技术 j 的最大占比,

表示服务需求 s 中技术 j 的最大占比, 表示服务需求 s 中技术 j 的最大占比。

表示服务需求 s 中技术 j 的最大占比。

与诸多能源系统优化模型类似, IMED|TEC 模型的模拟流程是对现实生产流程的逆推: 1)由外部的模型或情景分析得出未来的服务需求; 2)在满足服务需求的基础上, 优化选择生产技术; 3)计算生产过程中消耗的能源量、碳排放量和污染物排放量。因此, 模型的输出结果为行业目标年的能耗、二氧化碳和污染物排放量。

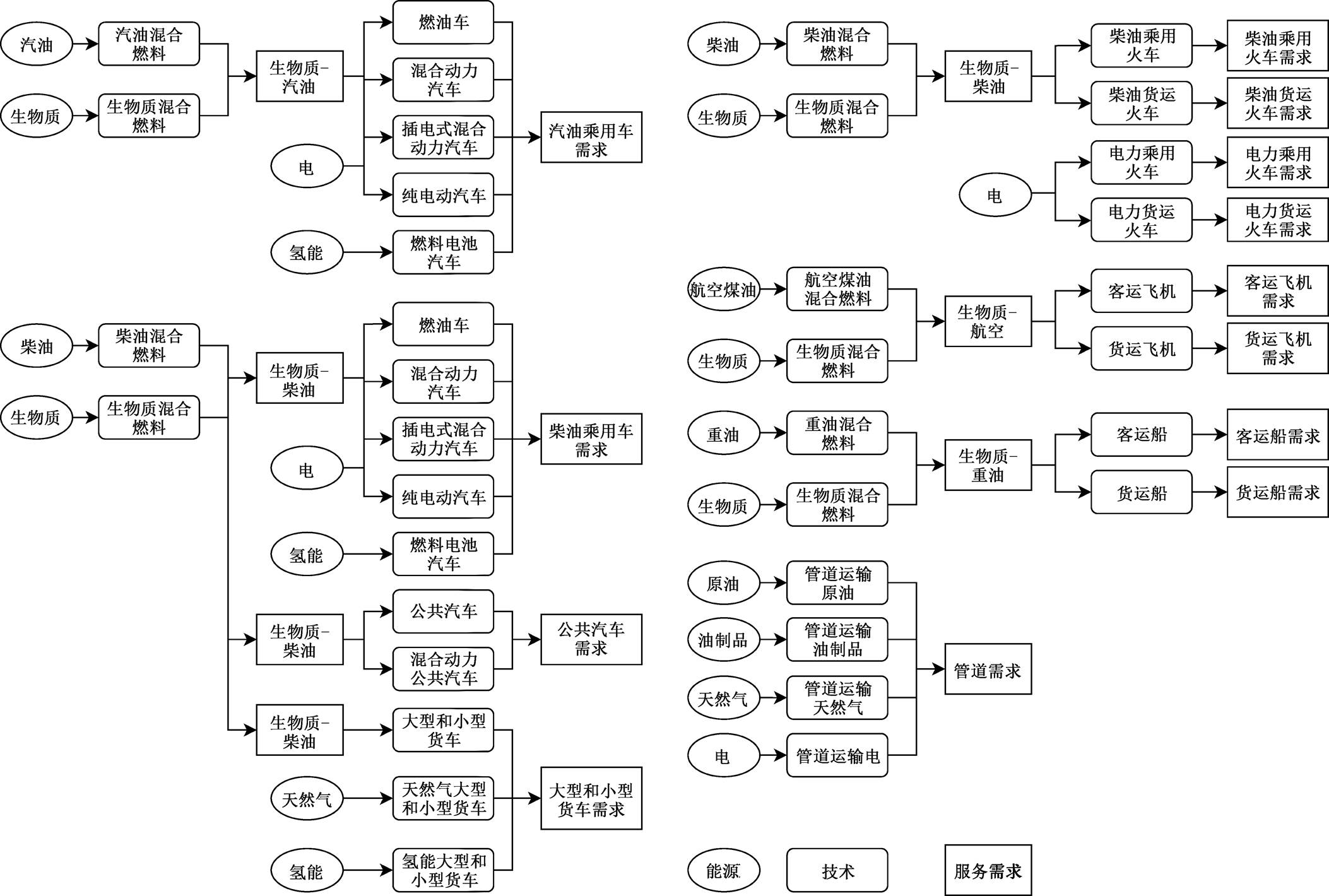

本研究中的交通部门包括道路、铁路、水路和航空的客运和货运交通以及管道运输部门, 其内部的交通服务需求根据各子部门的客运货运、能源使用和车辆使用来分类。交通服务需求在道路交通部门中可分为客运汽车、客运柴油车、客运公共汽车、小型货运卡车和大型货运卡车, 在铁路交通部门中可分为电力客运火车、电力货运火车、柴油客运火车和柴油货运火车, 在水路交通部门中可分为国内和国际水路客运和货运, 在航空部门中可分为国内和国际航空客运和货运, 管道运输部门的服务需求为管道运输量。本文不考虑水路运输部门和航空部门的国际客货运。中国交通部门流动图如图 1所示, 交通部门的能源经过技术环节转化成交通服务需求。

本文设计 3 种情景: 基准情景、2ºC 温升目标情景(2 度情景)和 1.5ºC 温升目标情景(1.5 度情景)。基准情景是没有额外低碳政策干扰的情景, 2 度和1.5 度情景则分别使用 2ºC 和 1.5ºC 温升目标下中国交通部门碳排放目标约束作为政策干扰, 评估不同低碳目标的碳减排和空气污染改善的协同效益。模型以 2005 年为基准年, 2050 年为政策目标年。

图1 中国交通部门流动图

Fig. 1 Flow of China’s transport sector

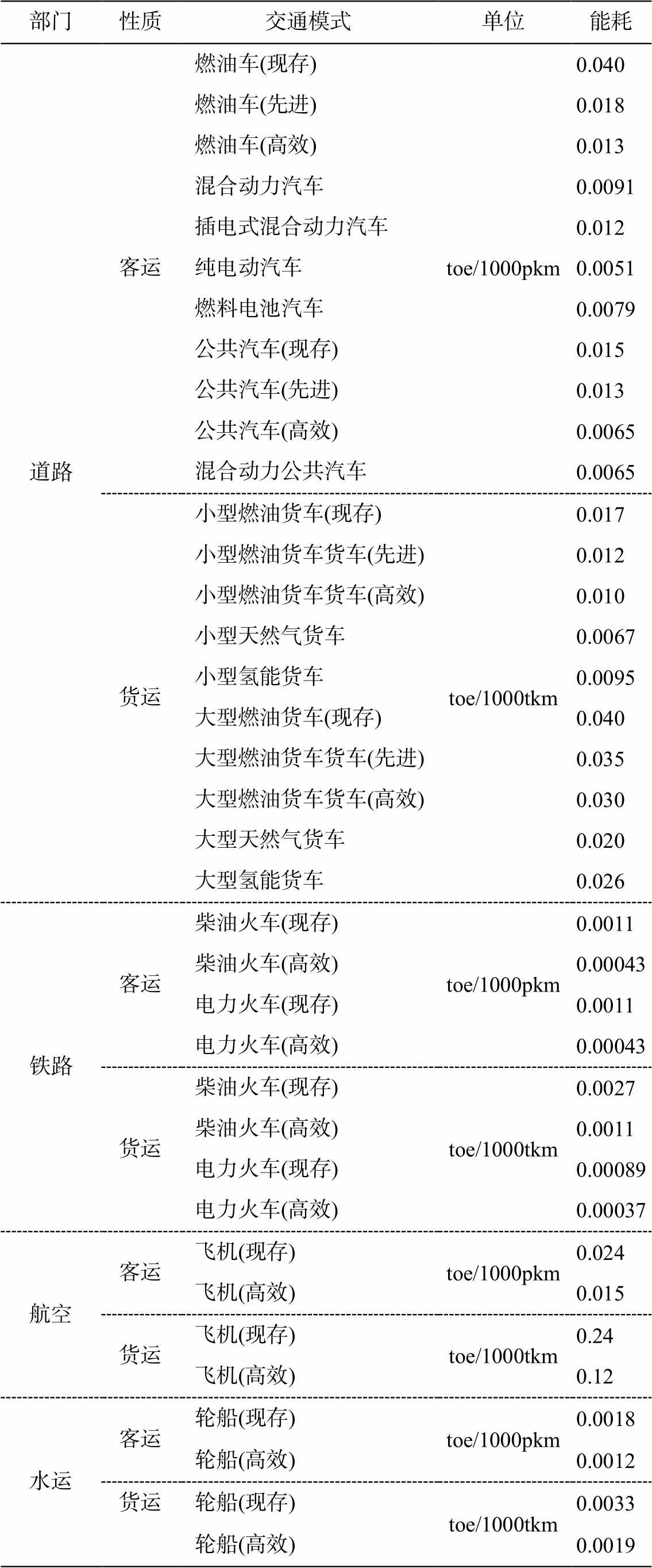

客运和货运交通未来服务需求数据来自文献[6,15], 其中客运服务需求量从 2005 年的 4.8 万亿人公里增长到 2050 年的 28.7 万亿人公里, 货运服务需求量从 2005 年的 9.3 万亿吨公里增长到 2050 年的 73.4 万亿吨公里。总交通部门的碳约束数据来自文献[16–17], 2ºC 温升目标下碳排放量使用文献[16–17]中的平均值, 2030 年 CO2排放限额为 13.5 亿吨, 2050 年限额为 12 亿吨。1.5ºC 目标下中国交通部门的碳排放量来自文献[17], 2030 年 CO2 排放量为 8 亿吨, 2050 年为 5.2 亿吨。单位能源服务需求和单位能源消耗量等技术细节数据来源于文献[18], 各项技术成本来自文献[19]。各种交通模式能耗和污染物排放因子分别列于表 1 和 2。

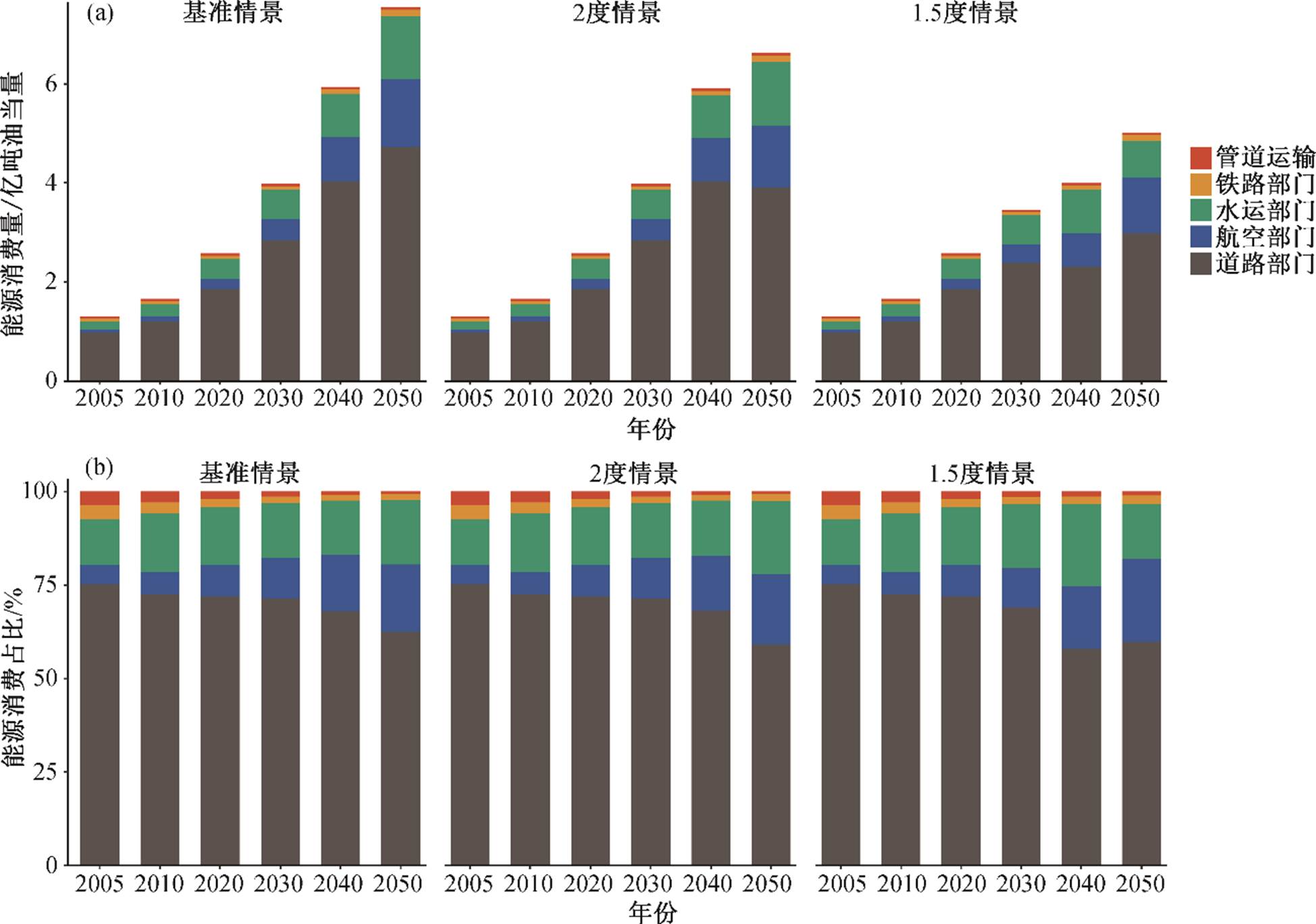

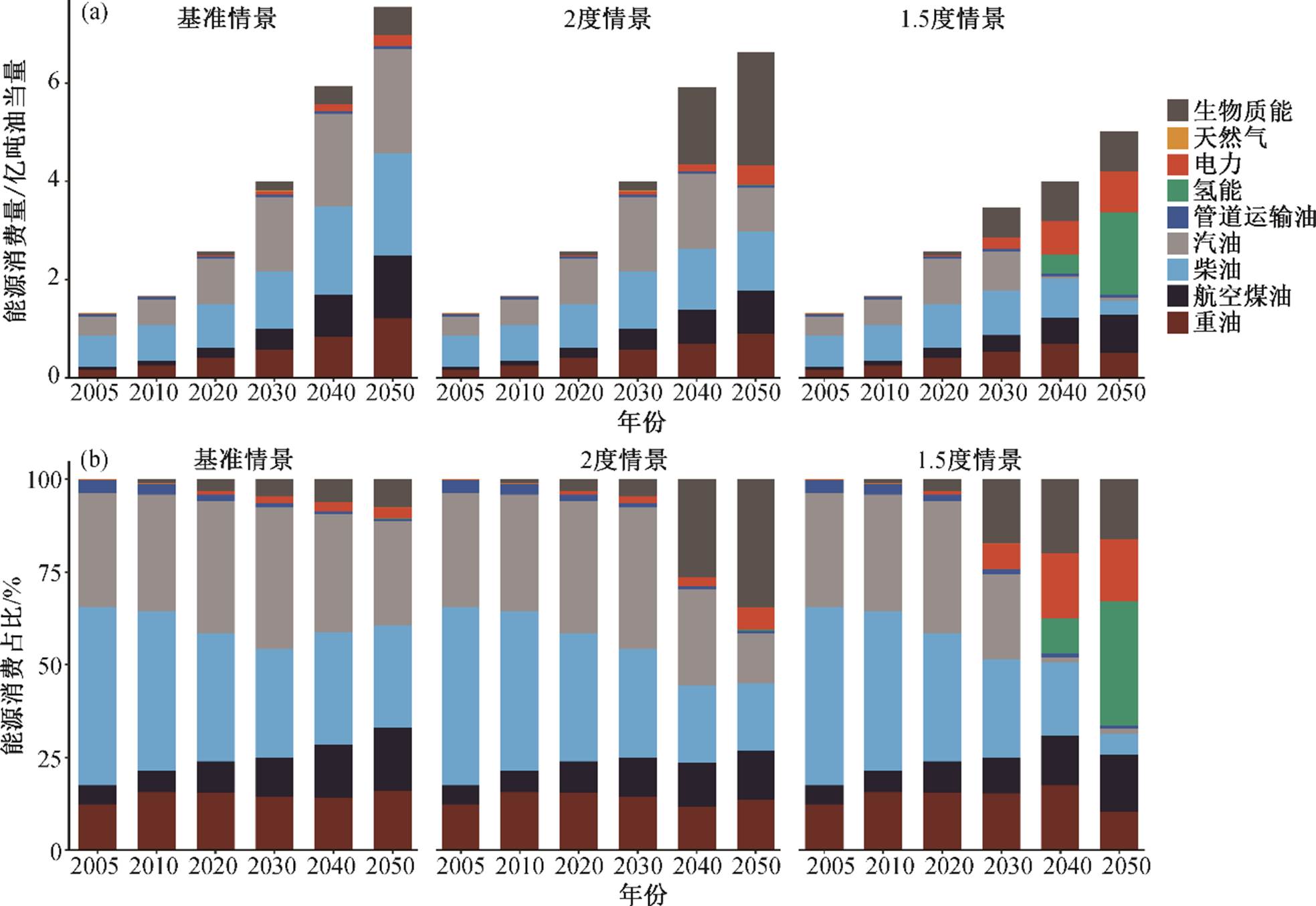

中国交通部门总能源消费因客运和货运周转量快速增长而迅速上升。从交通部门总能源消费(图 2(a))来看, 基准情景下, 从 2005 年的 1.3 亿吨油当量增长到 2050 年的 7.54 亿吨油当量, 增长 5.8倍。在 2 度情景和 1.5 度情景下, 2050 年将分别消耗6.62 亿吨油当量和 5.02 亿吨油当量, 与基准情景相比, 分别下降 12%和 33%。结果表明, 如果要完成更严格的温升目标, 交通部门需要采用单能源效率更高的技术, 促使总能源消费量下降。

交通子部门的能源消费量如图 2(a)所示。基准情景下, 航空是能源消费量增长最快的部门, 从2005 年的 700 万吨油当量增长到 2050 年的 1.28 亿吨油当量, 增长近 18 倍。从能源消费量占比来看(图 2(b)), 航空部门的能源消费占比从 2005 年的5.4%增长到 2050 年的 17%。虽然道路部门能源消费量迅速增加, 但是占比持续下降, 表明虽然道路交通服务需求和航空部门一样地增长, 但航空部门客运服务需求量的增长速度远大于道路部门, 45 年间增长 24 倍, 导致其在总能源消费中的占比不断上升。

在两个低碳政策情景下, 由于碳约束目标的存在, 各交通子部门必须采用单位能源消费更低的技术。由图 2(b)可知, 在低碳政策情景下, 管道、铁路、水运和道路部门的能源消费量都下降, 但航空部门能源消耗占比上升, 表明其难以在当前技术条件下实现低碳转型, 需要考虑有突破性的技术, 如航空用生物燃料、燃料电池和太阳能灯等新兴能源技术。

表1 各种交通模式的能耗

Table 1 Energy consumption of different transportation modes

部门性质交通模式单位能耗道路客运燃油车(现存)toe/1000pkm0.040燃油车(先进)0.018燃油车(高效)0.013混合动力汽车0.0091插电式混合动力汽车0.012纯电动汽车0.0051燃料电池汽车0.0079公共汽车(现存)0.015公共汽车(先进)0.013公共汽车(高效)0.0065混合动力公共汽车0.0065货运小型燃油货车(现存)toe/1000tkm0.017小型燃油货车货车(先进)0.012小型燃油货车货车(高效)0.010小型天然气货车0.0067小型氢能货车0.0095大型燃油货车(现存)0.040大型燃油货车货车(先进)0.035大型燃油货车货车(高效)0.030大型天然气货车0.020大型氢能货车0.026铁路客运柴油火车(现存)toe/1000pkm0.0011柴油火车(高效)0.00043电力火车(现存)0.0011电力火车(高效)0.00043货运柴油火车(现存)toe/1000tkm0.0027柴油火车(高效)0.0011电力火车(现存)0.00089电力火车(高效)0.00037航空客运飞机(现存)toe/1000pkm0.024飞机(高效)0.015货运飞机(现存)toe/1000tkm0.24飞机(高效)0.12水运客运轮船(现存)toe/1000pkm0.0018轮船(高效)0.0012货运轮船(现存)toe/1000tkm0.0033轮船(高效)0.0019

表2 碳和污染物排放因子

Table 2 Emission factors of carbon and air pollutants

能源排放物单位 排放因子汽油CO2tCO2eq/toe2.90SO2tSO2/toe0.0010NOxtNOx/toe0.029PM2.5tPM/toe0.00025柴油CO2tCO2eq/toe3.10SO2tSO2/toe0.0062NOxtNOx/toe0.029PM2.5tPM/toe0.0030天然气CO2tCO2eq/toe2.35SO2tSO2/toe0NOxtNOx/toe0.025PM2.5tPM/toe0生物质CO2tCO2eq/toe0SO2tSO2/toe0NOxtNOx/toe0.0042PM2.5tPM/toe0电力CO2tCO2eq/toe0SO2tSO2/toe0NOxtNOx/toe0PM2.5tPM/toe0氢能CO2tCO2eq/toe0SO2tSO2/toe0NOxtNOx/toe0PM2.5tPM/toe0航空煤油CO2tCO2eq/toe2.99SO2tSO2/toe0.00036NOxtNOx/toe0.063PM2.5tPM/toe0.00025重油CO2tCO2eq/toe3.24SO2tSO2/toe0.015NOxtNOx/toe0.050PM2.5tPM/toe0.0026管道运输油CO2tCO2eq/toe3.07SO2tSO2/toe0.015NOxtNOx/toe0.050PM2.5tPM/toe0

中国交通部门的能源结构在低碳政策情景下由传统油制品转向清洁能源(图 3)。在基准情景中, 汽油、柴油、重油和航空煤油等传统油制品是中国交通部门的主要用能。2050 年, 传统油制品将占据交通部门能源消费量的 72%, 对中国的能源安全形成巨大的挑战。但是, 在低碳政策情景下, 碳约束目标的存在会促使清洁技术大规模应用, 可再生能源乃至零排放的氢能和电能将受到青睐。2 度情景下, 生物质燃料的比例迅速上升, 在 2050 年总能源消费量中的占比将超过 35%。在 1.5 度情景下, 由于碳减排目标更加严格, 交通部门将采用更清洁的能源, 到 2050 年, 氢能、电能和生物质能的占比将达到 67%。

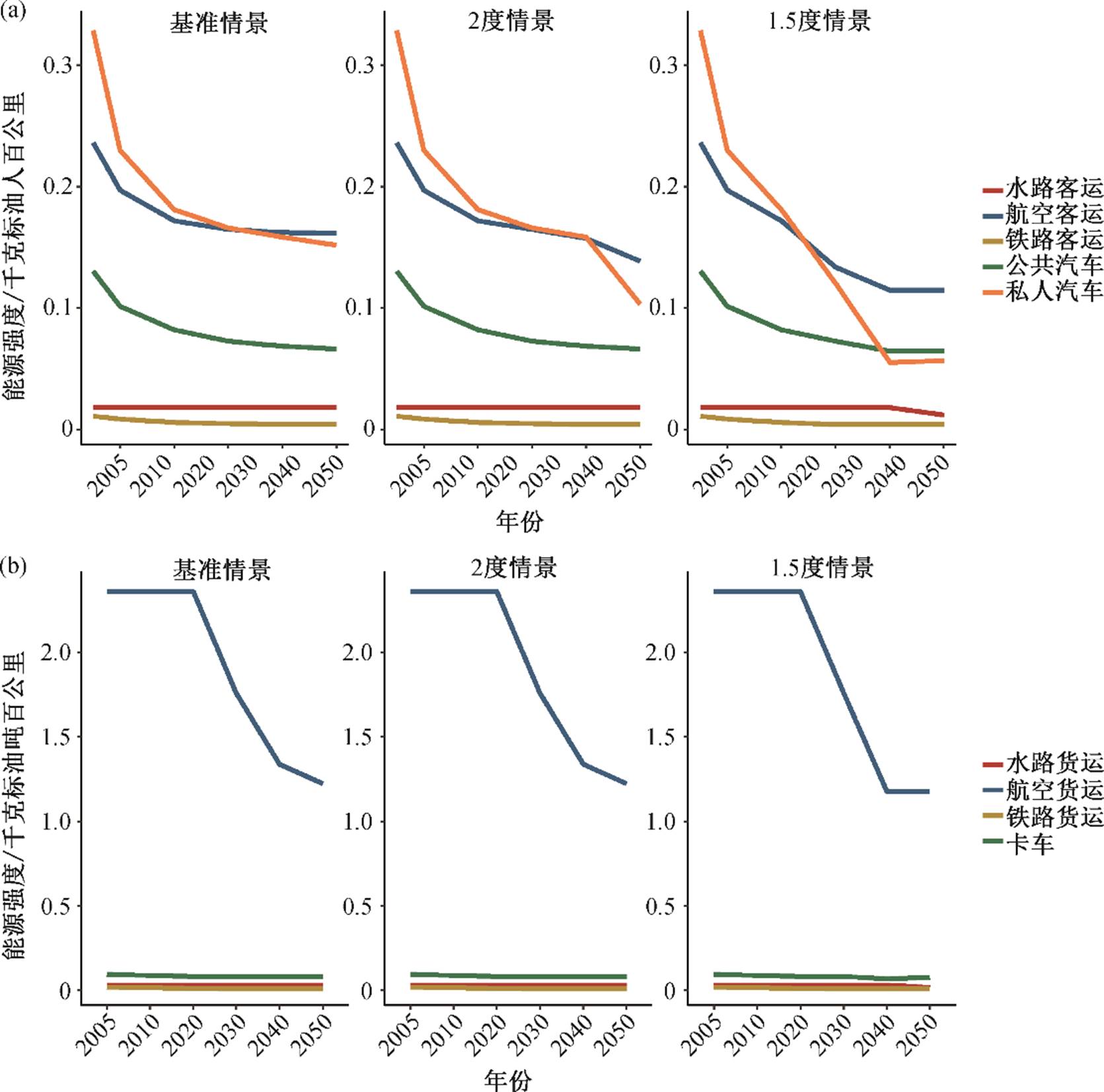

图 4 展示中国客运和货运交通部门不同交通模式的能源强度。客运部门中, 私人汽车的能源强度在低碳情景中下降最快(图 4(a))。2 度情景中, 私人汽车的能源强度在 45 年间从 0.33 千克标油人百公里下降到 0.10 千克标油人百公里; 1.5 度情景下, 到2050 年, 能源强度降至 0.06 千克标油人百公里。相较于基准情景航空客运能的源强度也明显下降, 到2050 年, 在 2 度情景和 1.5 度情景下, 从 0.22 千克标油人百公里分别下降至 0.14 和 0.11 千克标油人百公里。相对于基准情景, 货运部门的能源强度在低碳情景中下降均不明显(图 4(b)), 表明其缺少能够有效降低能源消费的高能效技术。

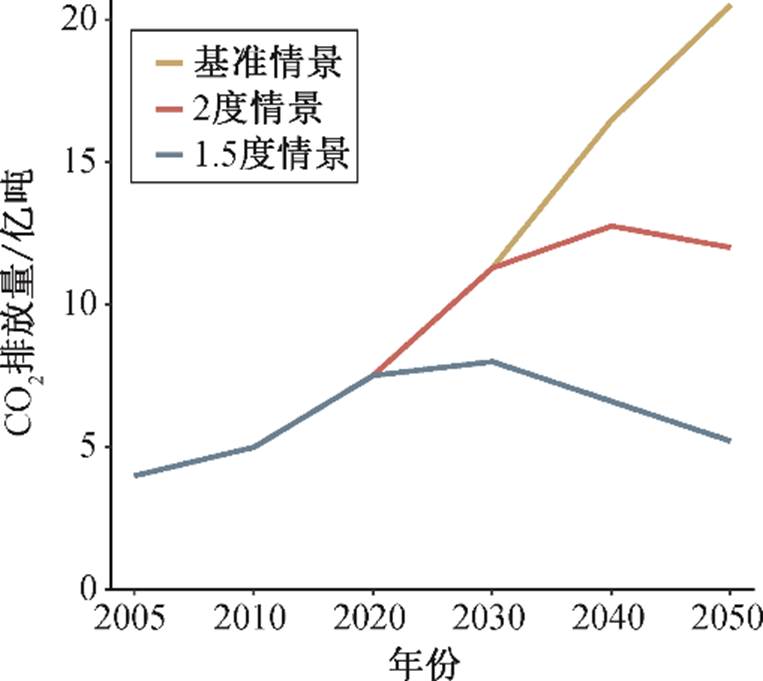

温升控制目标要求中国交通部门实现深度碳减排。基准情景下, 从 2005 年到 2050 年, CO2 排放总量从 3.98 亿吨增长到 20.5 亿吨, 年平均增长率为3.8% (图 5), 与文献[20–21]预估的 2050 基线 CO2 排放为 18~24 亿吨一致。为实现低碳政策情景下的温升目标, 必须采取系列措施来推进碳减排。2050 年, CO2 排放量在 2 度情景下需降至 12 亿吨, 而在 1.5度下要减少到 5.2 亿吨, 分别比基准情景下降 38%和 75%。在 1.5 度情景下, CO2 排放将于 2025 年达峰, 与中国政府预计的碳达峰时间一致。而在 2 度情景下, CO2 排放将于 2035 年达峰, 晚于中国政府承诺的最晚达峰时间(2030年)。

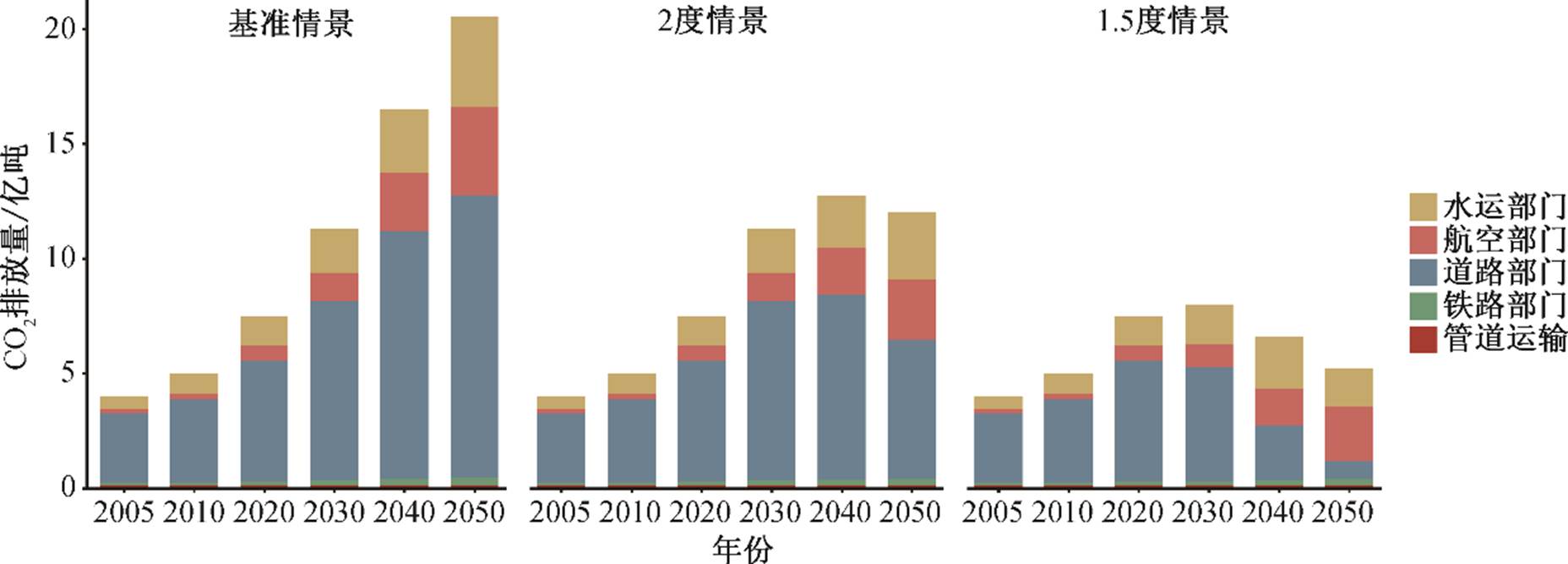

各交通子部门的碳排放情况如图 6 所示。基准情景下, 道路部门碳排放量占比最大, 2050 年共排放 12.25 亿吨 CO2, 占当年中国交通部门 CO2 总排放量的 60%。然而, 与能耗增长趋势类似, 碳排放增长最快的是航空部门, 45 年间碳排放量增长 19倍。在低碳情景中, 碳减排量最多的是排放量最多的道路交通部门, 2 度情景比基准情景下降 51%, 1.5 度情景下减排 94%, 几乎完全脱碳。航空部门和水运部门碳减排幅度非常小, 可能是因为航空业和水运业缺少低碳技术, 减排主要依靠生物质能, 如航空业的生物质航空油等, 而生物航空油生产能力有限, 成本高昂, 大规模运用受限, 导致航空业减排潜能较小。

图2 不同情景下不同部门的能源消耗

Fig. 2 Fuel mix by sector under different scenarios

图3 不同情景下的不同能源类型能耗

Fig. 3 Fuel mix by fuel under different scenarios

图4 不同情景下的不同交通模式能源强度

Fig. 4 Energy intensity by mode under different scenarios

图5 中国交通部门不同情景下碳排放

Fig. 5 China’s transport emissions of carbon dioxide under different scenarios

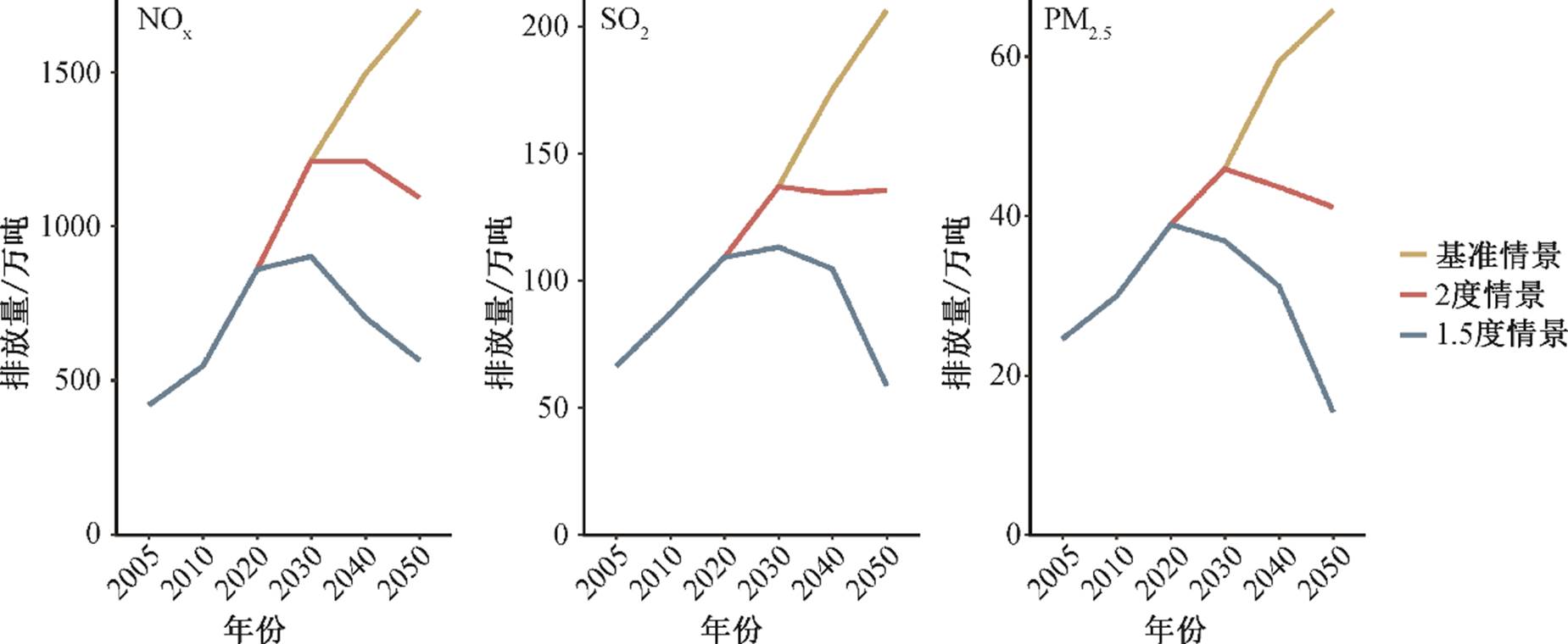

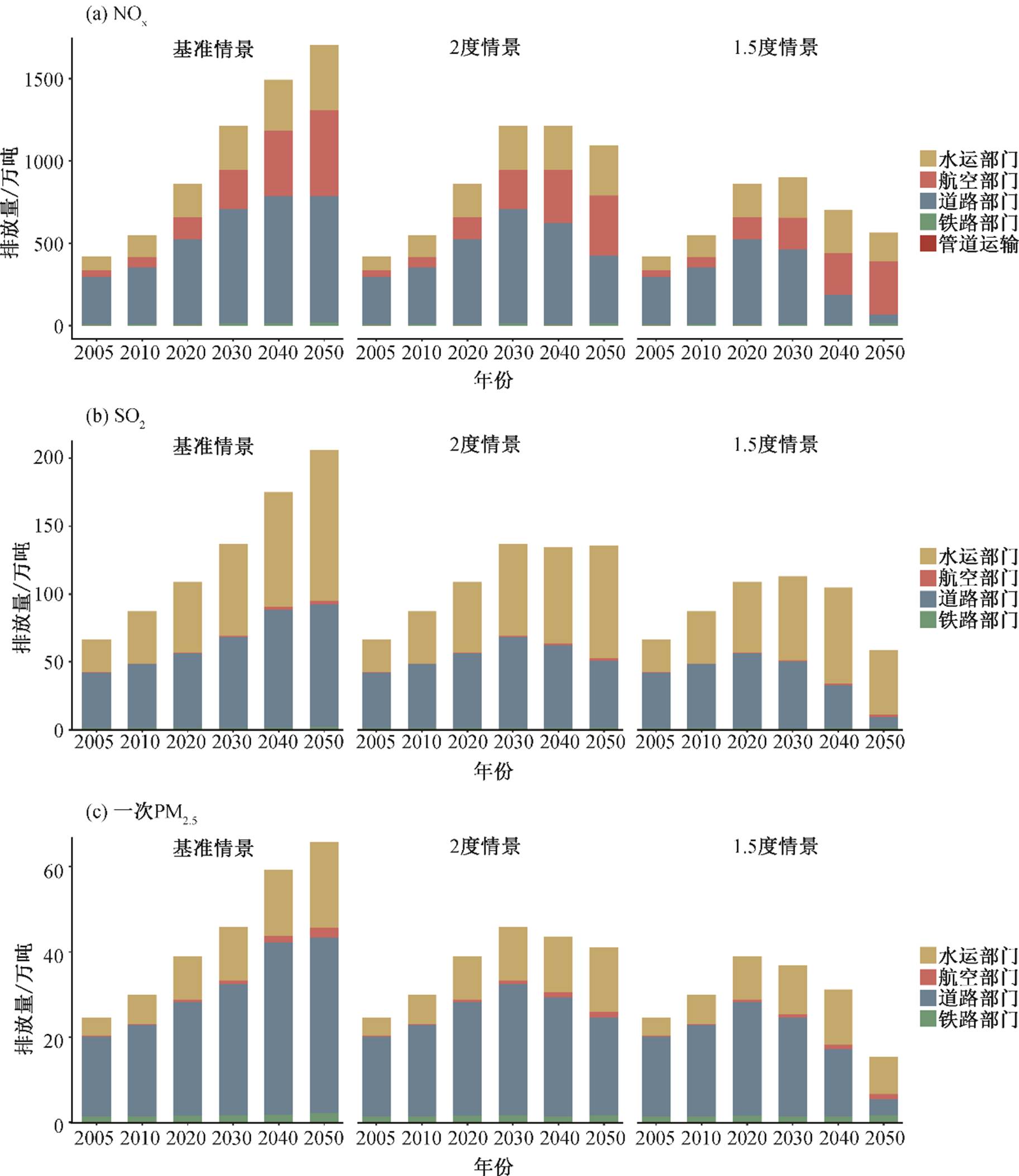

中国交通部门的碳减排将带来显著的空气污染改善效应, 本文主要评估其对 NOx, SO2 以及一次PM2.5 减排的影响。交通部门(特别是航空业)燃烧油制品会排放大量 NOx。如图 7 所示, 在基准情景下, 2050 年中国交通行业 NOx 总排放量将达到 1700万吨。从图 8(a)可以看出, 由于航空部门交通服务需求快速增长, 航空柴油消费激增, 导致 NOx 排放大幅增长。虽然道路部门 NOx 排放量增长率低于航空部门, 但排放量占总排放量的 50%以上。在低碳政策情景下, NOx 排放量下降趋势明显, 并且其达峰路径与 CO2 一致。2050 年, 2 度和 1.5 度情景下NOx 排放量分别减少至 1100 万吨和 564 万吨, 比基准情景下降 35%和 67%。各交通子部门的排放量(图 8(a))显示, 在低碳情景下 NOx 减排量贡献最大的是道路交通部门, 2 度和 1.5 度情景下分别减排46%和 93%。但是, 管道运输部门、水运、铁路和航空部门在两个低碳情景下的减排量微乎其微, 主要原因是水运和航空部门通过使用生物质燃料达成碳减排目标, 但是, 燃烧生物质能会产生一定量的 NOx, 导致航空和水运部门既难以脱碳, 也难以脱氮。

图6 中国子交通部门不同情景下碳排放

Fig. 6 China’s transport emissions of CO2 by transport mode

图7 中国交通部门不同情景下的污染物排放量

Fig. 7 China’s transport emissions of air pollutants under different scenarios

基准情景下, SO2 排放量从 2005 年的 66 万吨增长到 2050 年的 206 万吨, 平均年增长率为 2.6% (图7)。在 2 度情景和 1.5 度情景下, 2050 年 SO2 排放量相对于基准情景分别减排 71 和 147 万吨, 其排放达峰路径也与碳排放一致。从各交通子部门的排放量(图 8(b))来看, SO2 排放量最高的是道路部门和水运部门。在基准情景下, 道路部门和水运部门由于使用柴油或重油, SO2 排放量很高, 2050 年分别达到 90 万吨和 111 万吨。在低碳情景中, 道路部门SO2减排量最大。2 度情景和 1.5 度情景下, 道路部门将会利用能源燃烧效率更高的技术以及碳排放量更少的技术, 使 SO2 分别减排 45%和 92%。但是, 水运部门在低碳情景下的 SO2 减排量较小。

作为重要的空气污染物, PM2.5 会影响人群健康。基准情景下, 交通部门的一次 PM2.5 总排放量从 2005年的 25 万吨增长到 2050 年的 66 万吨, 增长近 3 倍(图 7)。在低碳情景下, 交通部门的一次 PM2.5 排放明显下降。2 度和 1.5 度情景下, 交通部门的 2050 年一次 PM2.5 排放分别下降 38%和 77%。从各交通子部门的排放量(图 8(c))来看, 一次PM2.5 的主要排放部门是道路和水运部门。在基准情景下, 到 2050 年, 道路部门的排放量达到 41 万吨, 水运部门排放 20 万吨, 两者的排放量占总排放的 93%。在低碳情景下, 一次 PM2.5 减排量最大的是道路部门, 在 1.5 度情景下减排 91%, 但水运和铁路部门对减排的贡献较小。

图8 中国子交通部门不同情景下的污染物排放量

Fig. 8 China’s transport emissions of air pollutants by transport modes

实现 2ºC 和 1.5ºC 温升目标, 将给中国交通部门带来显著的节能和环境效益, 并有效地改善空气污染状况。但是, 对于特定部门, 尤其是难以脱碳的航空和水运部门, 其污染物减排效益较小。

本文得出的 1.5 度情景下 2050 年能源消费结构将主要以氢气和电力为主的结论与 Pan 等[17]一致。与之不同的是, 本研究认为 1.5 度情景下主要能源为氢气, 而 Pan 等[17]认为 2050 年电力占据总能源消费量的 50%以上。对于污染物减排协同效益而言, Liu 等[22]认为 2050 年碳排放将达到 5 亿吨左右, SO2, NOx 和一次 PM2.5 排放量分别达到 175 万吨、600 万吨和 30 万吨, 本研究的 NOx 和一次 PM2.5 排放在 1.5 度情景下 2050 年的排放量与其基本一致, 但 SO2 的减排效益远远大于Liu等[22]的结果。

本文通过对中国交通全部门低碳转型的污染物减排协同效益的深入研究, 发现未来对交通部门的深化脱碳应该重点关注水运和航空部门, 着重研究适用于这两个部门的突破性低碳技术。对于道路和铁路部门, 应该出台配套措施, 推动电气化和氢能技术的大规模应用, 尽快降低电动汽车、燃料电池汽车等清洁技术的成本。

本研究存在局限性。首先, 没有讨论交通部门脱碳化的经济影响, 即未对中国交通部门脱碳的成本和效益进行比较。同时, 只考虑交通单部门, 未将电力部门的碳排放和污染物排放纳入进行综合分析, 有可能高估交通电气化带来的空气污染改善效应。另外, 本文采用的中国交通实现 2ºC 和 1.5ºC温升目标的碳排放限额仅基于文献[16–17], 尚存在不确定性, 未来工作应参考更多文献给出的中国交通部门碳排放约束, 进行不确定性分析。

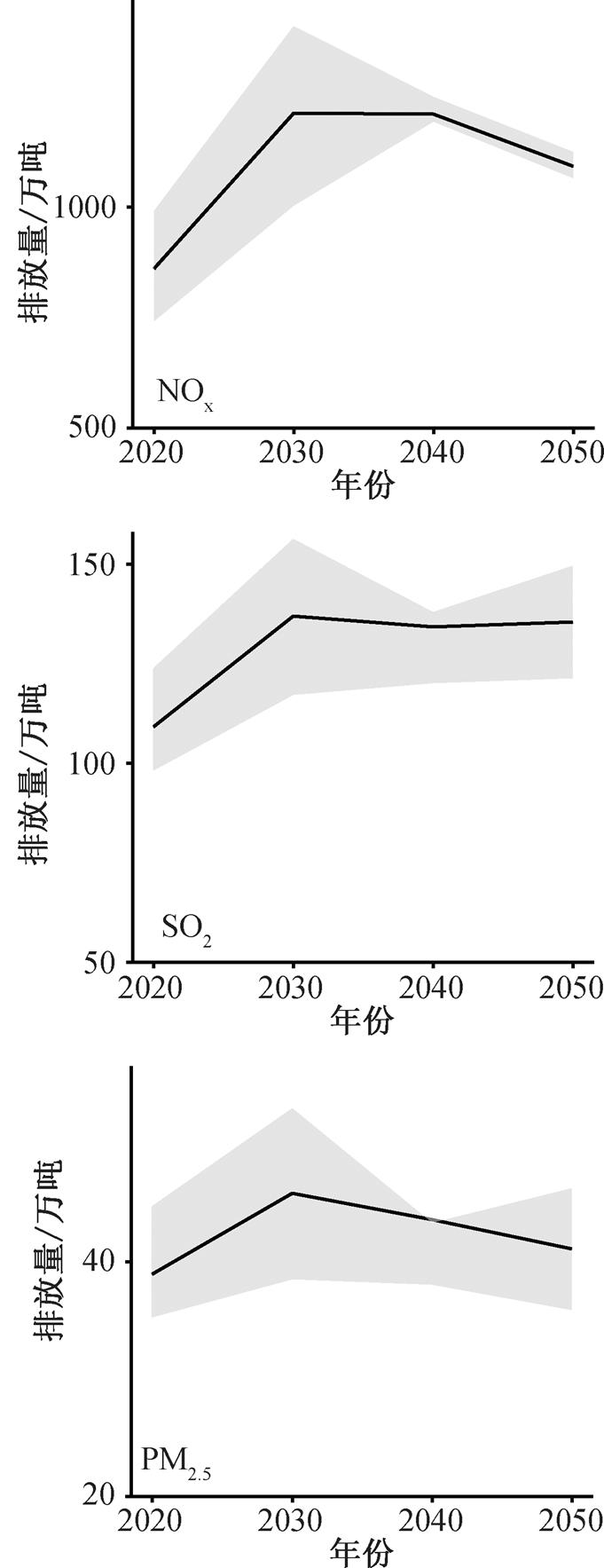

由于未来交通工具能耗改进存在多种潜力的可能性, 本文在 2 度情景中对交通技术的能耗上下浮动 10%进行敏感性分析, 用来估计 2 度情景中能源节约和污染物减排潜力的变化浮动区间。

图 9 和 10 分别展示 2 度情景下调整前后的能源消费和污染物排放量范围。由图 9 可知, 当交通技术单位能耗上下浮动 10%时, 2050 年中国交通部门的能源消费量将在 6.27~7.05 亿吨油当量之间。由图 10 可知, 到2050年, NOx, SO2和 PM2.5 排放量将分别在 1060~1119 万吨、122~150 万吨和 36~46 万吨之间。

1)低碳情景下, 中国交通部门能源消耗明显降低, 能源结构偏向清洁和零碳排放的能源。2 度情景下, 能源消费量相对于基准情景降低 12%, 同时生物质能占比达到 35%。1.5 度情景下, 能源消费量降低 33%, 同时电力、氢能和生物质能占总能源消费量的67%。

图9 中国交通部门2度情景下技术单位能耗变化对能源消费量影响

Fig. 9 China’s transport energy consumption under 2 degree scenario when technology energy consumption per unit changes

图10 2度情景下中国交通部门技术单位能耗变化对污染物排放影响

Fig. 10 China’s transport air pollutants emissions under 2 deg-ree scenario when technology energy consumption per unit changes

2)中国交通部门脱碳能够带来显著的空气污染改善效益: 2 度情景下, NOx, SO2 和一次 PM2.5 排放量分别下降 35%, 34%和 38%; 1.5 度情景下分别下降 67%, 71%和 77%。但是, 对于难以脱碳的交通子部门, 特别是航空和水运部门, 污染物减排效益较小。

3)未来的深度减排过程中, 需重点关注水运和航空部门, 研究并采用突破性低碳技术。对于道路和铁路部门, 需推动电气化和氢能的大规模应用。

参考文献

[1] Rogelj J, Popp A, Calvin K V, et al. Scenarios towards limiting global mean temperature increase below 1.5°C. Nature Climate Change, 2018, 8(4): 325–332

[2] IPCC. Special report on global warming of 1.5℃. UK: Cambridge University Press, 2018

[3] IEA. CO2 emissions from fuel combustion highlights. Paris: OECD/IEA, 2018

[4] IEA. Energy and air pollution. Paris: OECD/IEA, 2016

[5] 伊文婧, 朱跃中, 田志宇. 我国交通运输部门重塑能源的潜力路径和实施效果. 中国能源, 2017, 39 (1): 32–35, 47

[6] Wang H L, Ou X M, Zhang X L. Mode, technology, energy consumption, and resulting CO2 emissions in China’s transport sector up to 2050. Energy Policy, 2017, 109: 719–733

[7] Wen Z G, Li H F, Zhang X Y, et al. Low-carbon policy options and scenario analysis on CO2 mitigation potential in China’s transportation sector. Green-house Gases: Science and Technology, 2017, 7(1): 40–52

[8] Hao H, Wang H W, Ouyang M G. Fuel conservation and GHG (greenhouse gas) emissions mitigation scenarios for China’s passenger vehicle fleet. Energy, 2011, 36(11): 6520–6528

[9] Hao H, Geng Y, Li W Q, et al. Energy consumption and GHG emissions from China’s freight transport sector: scenarios through 2050. Energy Policy, 2015, 85: 94–101

[10] Selvakkumaran S, Limmeechokchai B. Low carbon society scenario analysis of transport sector of an emerging economy — the AIM/Enduse modelling app-roach. Energy Policy, 2015, 81: 199–214

[11] Peng B B, Du H B, Ma S F, et al. Urban passenger transport energy saving and emission reduction potential: a case study for Tianjin, China. Energy Conversion and Management, 2015, 102: 4–16

[12] Mittal S, Hanaoka T, Shukla P R, et al. Air pollution co-benefits of low carbon policies in road transport: a sub-national assessment for India. Environmental Re-search Letters, 2015, 10(8): 085006

[13] Dhar S, Shukla P R. Low carbon scenarios for trans-port in India: co-benefits analysis. Energy Policy, 2015, 81: 186–198

[14] Schnell J L, Naik V, Horowitz L W, et al. Air quality impacts from the electrification of light-duty passen-ger vehicles in the United States. Atmospheric Envi-ronment, 2019, 208: 95–102

[15] 姜克隽, 胡秀莲, 庄幸, 等. 中国 2050 年的能源需求与CO2 排放情景. 气候变化研究进展, 2008, 4(5): 292–302

[16] 刘俊伶, 孙一赫, 王克, 等. 中国交通部门中长期低碳发展路径研究. 气候变化研究进展, 2018, 14 (5): 513–521

[17] Pan X Z, Wang H L, Wang L N, et al. Decarbonization of China’s transportation sector: in light of national mitigation toward the Paris Agreement goals. Energy, 2018, 155: 853–864

[18] 韩亚龙. 我国交通部门技术升级的碳减排效益分析——基于能源经济系统模型分析[D]. 北京: 北京大学, 2019

[19] Akashi O, Hanaoka T. Technological feasibility and costs of achieving a 50% reduction of global GHG emissions by 2050: mid- and long-term perspectives. Sustainability Science, 2012, 7(2): 139–156

[20] Zhang H J, Chen W Y, Huang W L. TIMES modelling of transport sector in China and USA: comparisons from a decarbonization perspective. Applied Energy, 2016, 162: 1505–1514

[21] Mao X Q, Yang S Q, Liu Q, et al. Achieving CO2 emission reduction and the co-benefits of local air pollution abatement in the transportation sector of China. Environmental Science & Policy, 2012, 21: 1–13

[22] Liu L, Wang K, Wang S S, et al. Assessing energy consumption, CO2 and pollutant emissions and health benefits from China’s transport sector through 2050. Energy Policy, 2018, 116: 382–396

Co-benefits of Decarbonizing China’s Transport Sector in Energy Saving and Emission Reduction under 1.5- and 2-degree Targets in 2050

Abstract This study evaluates the energy structure change and co-benefits in air pollution improvement in the transportation sector of China in line with the 2ºC and 1.5ºC targets based on an energy system optimization modelIMED|TEC. The results show that under 2ºC and 1.5ºC targets in 2050, the energy consumption would decrease by 12% and 33% compared to the reference scenario. The energy mix would shift from traditional petroleum to cleaner biomass and even electricity or hydrogen energy. Under the 2ºC scenario, biomass energy would account for 35% of the total energy consumption, whereas under 1.5ºC scenario, hydrogen and electricity would account for about 67% of total energy consumption. Decarbonization of China’s transportation sector can bring significant air quality improvement. Under the 2ºC scenario, CO2 emissions will be reduced by 38% in 2050, associated with reductions of NOx, SO2 and PM2.5 emissions by 35%, 34% and 38%, respectively. Under the 1.5ºC scenario, the amount of pollutant emission reduction would be twice that at 2ºC. However, emissions reduction rates would be quite limited for the aviation and waterway transportation sectors.

Key words 1.5ºC and 2ºC targets; China’s transport sector; carbon mitigation; air pollution mitigation; co-benefits

doi: 10.13209/j.0479-8023.2021.012

国家自然科学基金(51861135102, 71704005和71810107001)资助

收稿日期: 2020–03–09;

修回日期: 2020–05–20