, 共生产出M种合意产出: y=(y1, …, yM)

, 共生产出M种合意产出: y=(y1, …, yM) 以及 J 种非合意产出: b=(b1, …, bJ)

以及 J 种非合意产出: b=(b1, …, bJ) , 用环境技术生产可行性集来表示企业所使用的生产技术, 定义为

, 用环境技术生产可行性集来表示企业所使用的生产技术, 定义为摘要 以化工行业为例, 利用参数化的方向性距离函数估算 2007—2012 年 867 家化工企业两种空气污染物(二氧化硫和氮氧化物)和二氧化碳的影子价格, 衡量污染的边际减排成本, 得到如下结果: 1)样本化工企业二氧化硫、氮氧化物和二氧化碳的平均影子价格分别为 59.8 元/千克当量、388.13 元/千克当量和 164 元/吨当量; 2)研究时段二氧化硫、氮氧化物和二氧化碳的影子价格总体上有所提升, 但分布变得更为分散, 企业间边际减排成本差异变大, 说明“十一五”期间的行政手段未实现经济有效的减排; 3)通过绘制化工行业边际减排成本曲线发现, 要实现“十三五”规划中的污染减排目标, 有效的环境税税率需要远远高于目前的环境税税率或碳市场平均碳价, 意味着目前的环境税仍有很大的提升空间, 其中氮氧化物的有效税率远远高于二氧化硫, 未来氮氧化物的税率可能需要一定幅度的调整。研究结果可为建立更加完备的环境税体系提供一定的科学依据。

关键词 影子价格; 方向性距离函数; 化工企业; 环境税

改革开放以来, 化工行业①本研究中“化工行业”指化学原料和化学制品制造业, 在国民经济行业分类(GB/T 4754—2017)中工业行业分类大类代码是26。逐渐成为中国工业发展的重点行业和重点投资方向, 在国民经济发展进程中占据重要地位, 为中国经济腾飞做出卓越贡献。根据《中国统计年鉴》, 2015 年中国化工行业工业增加值达到 2.77 亿万元, 分别占当年全工业行业总产值和工业增加值的 13.2%和 11.8%。中国各类化工产品的产量都居世界前列, 如化肥、合成氨、纯碱、硫酸和燃料产量居世界第一, 农药、烧碱和轮胎等产量居世界第二。2015 年化工行业进出口贸易总额达到 1586 亿美元, 占全国进出口贸易总额的 13.7%。化工企业地域分布广泛, 数量繁多。根据《2008 年工业企业数据库》的统计数据, 化工行业企业数量达到 28224 家, 是高污染行业中数量最多的。

化工行业带来 GDP 增长的同时, 其快速扩张和粗犷的发展方式也造成严重的环境污染问题。由于化工行业门类繁多, 产品多样, 生产过程中排放的污染物种类多, 数量大, 毒性也往往较高。根据《中国环境统计年鉴》的数据, 2015 年中国化工行业排放工业废水 25.64 亿吨, 排放工业废气 36752亿立方米, 产生工业固体废弃物 32808 万吨, 分别占工业部门总体排放的 14%, 5.3%和 10.5%。在所有工业行业中,化工行业的各类污染物排放量均位列前三。

为了实现可持续发展, 政府管理部门采取一系列严格的环境规制手段来解决工业部门的环境污染问题。2006 年开始, 将二氧化硫作为约束性减排指标列入“十一五”规划。在“十二五”规划中, 氮氧化物也被列为约束性减排指标。同时, 国家积极运用市场化的环境规制手段来实现绿色发展。其中, 环境税和污染物排放权交易市场是解决我国环境污染问题的两大关键措施。2018 年 1 月 1 日,环境税正式开征。2020 年开始, 全国碳排放交易市场将在电力行业正式开展。两种政策的实施都依赖于对污染物的合理定价。但是, 由于我国目前尚未形成一个完善的污染物排放权交易市场, 污染物不具备明确的市场价格。在缺乏排污权交易市场的情况下, 影子价格可以作为污染物减排成本的表征。因此, 对污染物影子价格进行测算是为污染物定价的关键。污染物的影子价格在环境政策制定中具有重要应用价值, 如环境税税率的制定和排污权交易中污染物价格的设定[1]。对化工行业污染物影子价格的测算, 可以为未来环境税额度的调整提供政策依据。

环境税方案能否实现有效的减排, 取决于税额是否与企业边际减排的真实成本相适应。从激励企业减排的角度看, 如果环境税额度远低于企业边际减排的真实成本, 那么企业将消极地缴纳环境税而不会积极地减少污染物排放, 从而难以实现既定的减排目标。目前, 绝大多数省份对污染物征收的税额仍沿袭 2003 年排污费的征收标准, 具有很大的优化空间。近十几年来, 减排技术和环境规制力度不断升级, 企业边际减排的真实成本理应有所提升, 环境税税额也应顺应真实成本的变化而调整。目前的环境税税额是否与企业边际减排的真实成本相匹配? 各行业、各地区的差异又有多大? 搞清这些问题需要详实的数据和系统性的分析。

现有的关于污染物影子价格的研究大多集中在省级或行业层面[1-5]。基于宏观数据的研究很难甄别不同性质企业减排成本的差异, 也无法看出行业内或地区内企业减排成本的分布, 导致研究结果对政策的指导意义十分有限; 运用企业数据的研究集中在区域集中度较高的火电行业和造纸行业[6-9], 对区域集中度较低、企业数量众多的化工行业关注较少。此外, 现有研究集中在单一污染物, 如二氧化硫[10-13]和二氧化碳[4,14-17], 同时探讨多种污染物的研究很少。在中国复合型污染的现状下, 十分有必要测算工业企业排放多种污染物的减排成本, 从而更好地指导环境税政策的改进。

基于上述背景, 本研究利用全国 867 家化工企业在 2007 年和 2012 年的投入产出数据, 基于效率分析和生产前沿分析的理论, 利用参数化的二次型方向性距离函数, 估算主要空气污染物和二氧化碳的影子价格, 以期为环境税的调整提供科学依据。

影子价格定价方法是测算污染物边际减排成本的重要方法之一。计算污染物影子价格的思路是将污染物视为生产活动过程中为了生产社会所需要的产品时产生的副产品(undesirable output), 即非合意产出。根据生产过程中合意产出与非合意产出之间的数量替代关系以及合意产出的市场价格, 计算得到污染物的影子价格。污染物的影子价格定义为减少一个单位非合意产出所需要放弃的合意产出的机会成本[18]。污染物的影子价格是环境政策制定者重点关注的价格信息, 因为它可以为污染排放权交易和环境税提供重要的参考信息。此外, 通过观察企业污染物影子价格在年份和地区间的变动情况, 可以判断环境规制能否实现经济有效的减排。在有效市场的假说下, 一个行业内不同企业的污染物排放边际收益是相等的。有效率的环境规制最终会促使行业内所有企业的边际减排成本收敛, 即该行业所有企业污染物的影子价格趋于收敛。

影子价格通常利用合意产出的市场价值, 并通过距离函数和对偶定理来计算。Shephard 距离函数和方向性距离函数是常用的影子价格函数模型, 求解方法包括参数法和非参数法。1981 年, Pittman[19]首次计算并比较污染物的影子价格, 虽然存在将污染物作为投入品纳入生产规划方程和模型假设较强等缺陷, 但正式开启了该领域的研究。Färe 等[20]改进了污染物影子价格的求解方法, 运用 Pittman[19]的数据, 构建超越对数形式的距离函数, 并用线性规划求解造纸厂 4 种污染物的影子价格。在 Färe等[20]奠定研究框架后, 涌现大量类似的研究, 都使用产出距离函数模型推导非合意产出的影子价格[21-22]。Färe 等[23]进一步将方向性产出距离函数模型引入污染物的影子价格估计中, 使得合意产出和非合意产出的数量能够向不同方向变化, 在允许合意产出扩张的同时, 减少非合意产出的数量。这种模型十分贴近真实情况, 也成为目前计算污染物影子价格的公认方法, 被越来越多的学者采用[6,10,24]。在方法拓展和创新方面, 目前集中在解决方向向量选取对结果造成较大偏差的问题。从研究议题的角度, 除根据影子价格的变动分析污染治理政策的效率外, 不少研究增加了对污染物之间替代弹性的测算, 根据污染物之间的替代或互补关系来探究污染治理政策是否有协同效应。

针对国内企业污染物影子价格的研究 2005 年后陆续出现。涂正革[11]提出用非参数法构建面板数据的方向性环境生产前沿函数模型, 计算 1999—2005 年各省二氧化硫的影子价格。陈诗一[1]汇总已有的参数法和非参数法, 并计算各省二氧化碳的影子价格。虽然这两项研究是基于行业和省级层面, 数据质量和结果外推到企业层面的意义有限, 但从方法和思路上对国内后来的研究具有参考价值。Xu 等[6]首次利用企业层面的投入产出数据研究水体污染物影子价格, 通过福建和云南 34 个造纸厂 1986—1992 年的投入产出数据, 估算主要水体污染物的影子价格, 同时根据影子价格的收敛性质, 发现中国在这阶段实施的排污收费制度未能实现经济有效的减排。万伦来等[25]估算安徽 38 家煤炭开采企业“三废”(废水、废气和固体废物)的影子价格。陈晓兰[13]根据 2001—2005 年 96 家火电厂的投入产出数据估算二氧化硫和工业废水的影子价格, 分别为 3.74 万元/吨和 42 元/吨, 并根据影子价格的核密度分布图发现, 2001—2004 年影子价格逐渐升高且企业间差异变大, 但 2005 年再次放松, 说明在此期间环境规制的严格程度在提高, 但环境规制造成火电行业在资源配置上存在效率损失。魏楚[3]运用中国 104 个地级市 2001—2008 年投入产出数据计算二氧化碳的影子价格, 发现二氧化碳边际减排成本为 967 元/吨, 存在较大的地区差异, 东部省份显著高于中西部省份, 从时间趋势上看, 二氧化碳的边际减排成本一直在攀升。王兵等[8]基于东莞市2004—2008 年 35 家造纸厂的投入产出数据得到COD 和粉尘的平均影子价格分别为 5.70 万元/吨和 2.88 万元/吨, 同时发现粉尘和 COD 存在替代效应, 且随着时间逐渐加大。

总体来看, 有关污染物影子价格的求解研究, 大约有 30%聚焦于求解影子价格方法的改进, 70%为实证应用研究。从研究对象上看, 对非合意产出的范围正逐渐扩大, 不仅关注工业生产中产生的各类空气污染物, 也关注农业和渔业生产中产生的非合意产出[26-27]。早期的研究对象主要是各类空气和水体污染物, 如二氧化硫、氮氧化物、生物需氧量和化学需氧量等。之后, 由于气候变化的议题愈发引起关注, 以二氧化碳为代表的温室气体成为重点研究对象。在 2000 年之前, 只有一篇文献研究二氧化碳的影子价格[22], 2005 年以后, 相关的研究越来越多。从采用的方法看, 基于参数法的研究框架[20,23]最流行, 该框架下求解所得的影子价格有明确的经济含义, 同时对数据的要求不太高, 只需要投入和产出的数量信息。

本研究采取参数化的方向性距离函数测算污染物的影子价格。根据 Färe 等[23]的研究, 方向性距离函数模型建立在环境生产技术效率(Environmental Production Technology)分析的理论基础上。

假设生产行为需要使用 N 种投入: x=(x1, …, xN), 共生产出M种合意产出: y=(y1, …, yM)以及 J 种非合意产出: b=(b1, …, bJ), 用环境技术生产可行性集来表示企业所使用的生产技术, 定义为

。

。距离函数用于描述环境技术的生产可能性集合。根据 Färe 等[23]和 Chambers 等[28]的研究, 方向性产出距离函数表述如下:

其中, g=(gy, −gb)是方向向量, 代表合意产出和非合意产出在生产可行性集合内进行扩张和收缩的方向。求解得到的β*=D(x, y, b; gy, −gb)代表产出组合(y, b)![]() P(x)在可行性集中产出扩张或收缩的最大程度。如果 β*=0, 则该企业处于前沿面上, 是该行业最有效率的企业; 否则代表企业存在技术无效率。β*越大, 代表企业离生产前沿的距离越远, 企业效率越低, β*的取值范围为 0~1。

P(x)在可行性集中产出扩张或收缩的最大程度。如果 β*=0, 则该企业处于前沿面上, 是该行业最有效率的企业; 否则代表企业存在技术无效率。β*越大, 代表企业离生产前沿的距离越远, 企业效率越低, β*的取值范围为 0~1。

距离函数和收益函数的对偶性是使用影子价格模型的基础, 产出导向距离函数的对偶形式是收益函数(投入导向的距离函数则是成本函数), 求解收益函数可以通过最大化收益来实现。令 p=(p1, …, pM)和q=(q1, …, qJ)分别代表合意产出和非合意产出的价格向量, 基于环境技术生产可行性集和方向性距离函数的表达式, 收益函数可以表示为

根据拉格朗日定理和包络定理, 方向性距离函数的影子价格求解公式(求解过程请访问 http://xbna. pku.edu.cn查看附录)为

求解影子价格需要方向性距离函数的具体形式。二次型函数具有良好的微分性质, 是此类研究的首选函数形式[20,23,27]。第 k 个企业的二次型方向性产出距离函数表达式为

其中, x, y 和 b 分别表示投入品、合意产出和非合意产出; n, m 和 j 分别代表 x, y 和 b 的个数, 其余为待估计参数。

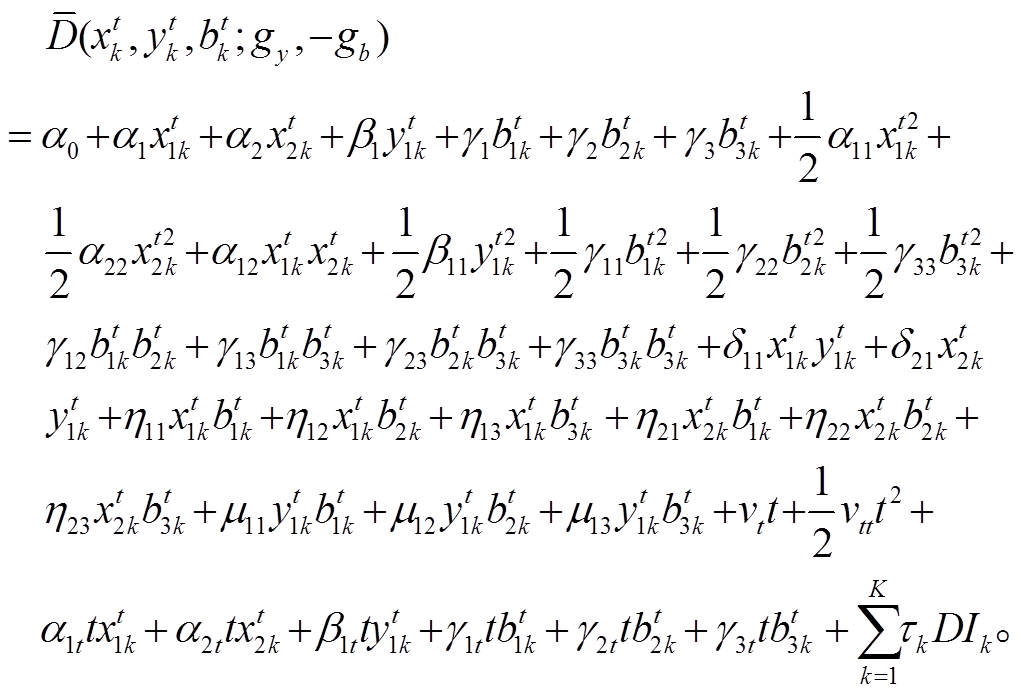

本研究使用的模型包括两种投入品、3 种非合意产出和一种合意产出。由于采用的是两期面板数据, 为充分考虑共同生产前沿下的时间效应, 加入时间变量 DIk。这是根据企业数目设置的虚拟变量, 一般设定为企业总数量−1, 用来突出企业的个体差异。加入时间效应后的方向性距离函数设定为

本文采用 Aigner 等[29]提出的线性规划法求解二次型方向性距离函数的各个参数。求解目标是最小化所有企业与前沿面上企业的离差和, 目标函数表达式如下:

s.t.

1)

2)

3)

4)

5)

6)

7)

其中, 条件 1 要求所有生产单元的生产行为都必须在生产可行集中, 即方向性距离函数非负; 条件 2要求合意产出具有自由处置性, 即如果合意产出增加, 则方向性距离函数值不会增加, 意味着企业变得更有效率, 与前沿面上最有效企业的距离更小; 条件 3 要求非合意产出具有弱可处置性, 即如果非合意产出 b 增加, 方向性距离函数值不会减少, 即此时企业效率更低; 条件 4 与 3 类似, 要求投入具有弱可处置性; 条件 5 和 6 保证对所有产出变量的一阶齐次性假定, 即产出变量的弱可处置性; 条件7 代表距离函数的对称性。

Färe 等[23]的研究中, 方向向量选择 g=(1, −1), 即合意产出与非合意产出扩张或收缩的比率一致, 合意产出每增加一单位, 非合意产出就减少一单位。选择对称性方向向量的好处之一是更符合现实情况, 即在面临现实中的环境规制时, 希望环境污染物能减少, 而不是不变; 好处二是这样单位向量的设定降低了求解难度。因此, 本研究选取该方向向量进行求解。

目前国内没有专门统计化工企业投入、产出信息的数据库, 因此本研究从中国工业企业数据库和环境统计数据库中选取化工企业的数据, 将两个数据库信息进行匹配, 得到目前已知最大规模的化工企业样本。

中国工业企业数据库是国内广为使用的微观企业数据库, 由中国统计局负责数据的收集和编制, 从 1998 年到 2013 年, 每年公布年度数据。该数据库包括所有国有企业和年收入超过 500 万人民币的私营企业, 指标根据各大企业的财务报表编制而成, 除企业的基本信息(如行业、地址和所有权)外, 核心变量包括企业投入和产出信息, 如员工数量、资本投入、年收入、毛利润、年利率和增值税等。

环境统计数据库由中国环境保护部(现为生态环境部)负责数据收集和编制, 涵盖全国每个县的主要污染源(包括重型工业污染企业, 污水处理厂和固废处理厂等), 污染物排放总量占每个县的85%。指标是主要污染物(如二氧化硫、氮氧化物、化学需氧量和氮氨)的排放量。该数据库中的企业多为重污染型企业。

以往的相关研究是利用企业名称对两个数据库进行匹配[30]。由于环境统计数据库只有 2007 年和2012 年的数据, 因此先对两个年份进行匹配, 保留在此期间都存在的企业, 然后再与 2007 年和 2012年的工业企业数据库匹配, 从而获取对应企业的财务信息。之后, 进行数据清洗: 首先去除关键财务指标(如劳动力、资本和总产出)缺失的企业, 然后去除明显不符合会计准则(如劳动力和固定资产为负, 流动资产、固定资产或净固定资产超过总资产, 当期折旧大于累计折旧)的企业。对环境统计数据的处理主要是去除重点污染物排放量(二氧化硫和氮氧化物)和用煤量(用来计算二氧化碳排放量)缺失的企业。

经过上述匹配流程, 最终得到 2007 年和 2012年包含 867 个化工企业投入产出信息的平衡面板数据。这个时间段与“十一五”规划(2006—2011 年)的时段基本上重合, 在此期间中央颁布一系列较为严格的环境规制手段, 特别是对二氧化硫提出全国削减 10%的减排目标。研究这期间化工企业污染物影子价格的变化, 能够充分地反映“十一五”期间指标约束型环境规制的实际效果。

投入指标的选取: 因为一般企业生产过程中的投入品是资本和劳动力, 所以本研究选择固定资产净值年平均余额作为企业的资本代理指标, 若没有提供固定资产净值年平均余额, 则采取“固定资产净值 = 固定资产原值 − 累计折旧”的计算公式估算;选择企业从业人员平均人数作为劳动力代理指标,由于数据限制, 对劳动力素质(如从业人员教育水平)不做区分。

产出指标的选取包括合意产出和非合意产出两部分。

合意产出指标的选取。表征企业的产出主要有工业总产值、工业销售收入和工业增加值 3 个变量。其中, 工业增加值只与固定资本、劳动力和土地 3 种投入要素相关, 是最接近企业财富创造的产出指标[31]。但是, 2012 年工业企业数据中未提供工业增加值的数据, 且没有中间投入品相关信息, 因此无法根据“产品销售额 − 期初存货 + 期末存货 − 中间投入 + 增值税”[32]来计算工业增加值。为了保证2007 年和 2012 年合意产出指标的统一, 选择工业总产值(现价)作为合意产出的指标。

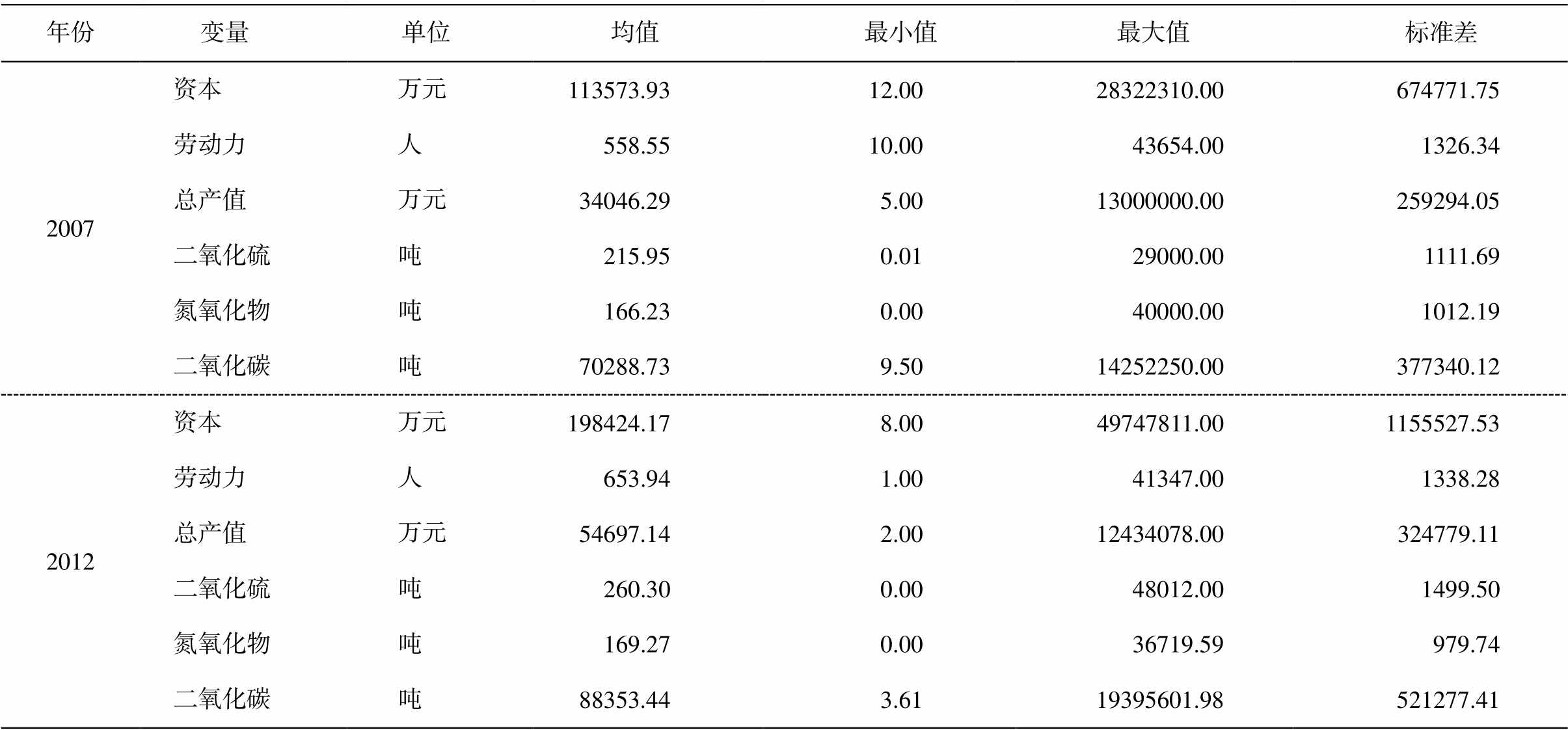

表1 样本化工企业主要变量描述性统计

Table 1 Summary statistics of the sample

年份 变量 单位 均值 最小值最大值 标准差2007资本万元113573.93 12.00 28322310.00674771.75劳动力人558.55 10.00 43654.001326.34总产值万元34046.29 5.00 13000000.00259294.05二氧化硫吨215.95 0.01 29000.001111.69氮氧化物吨166.23 0.00 40000.001012.19二氧化碳吨70288.73 9.50 14252250.00377340.122012资本万元198424.17 8.00 49747811.001155527.53劳动力人653.94 1.00 41347.001338.28总产值万元54697.14 2.00 12434078.00324779.11二氧化硫吨260.30 0.00 48012.001499.50氮氧化物吨169.27 0.00 36719.59979.74二氧化碳吨88353.44 3.61 19395601.98521277.41

非合意产出指标的选取: 结合中国长期较为严重的大气污染以及复合型空气污染的背景来考虑。二氧化硫和氮氧化物是 PM2.5 的重要前体物, 随着中国对大气污染的治理, 臭氧已悄然成为夏季的首要污染物, 作为臭氧的重要前体物, 氮氧化物引起政府部门的关注。因此, 选取二氧化硫和氮氧化物作为非合意产出的指标。

2007 年和 2012 年全国共计 867 家化工企业面板数据的所有指标及基本统计描述如表 1 所示。

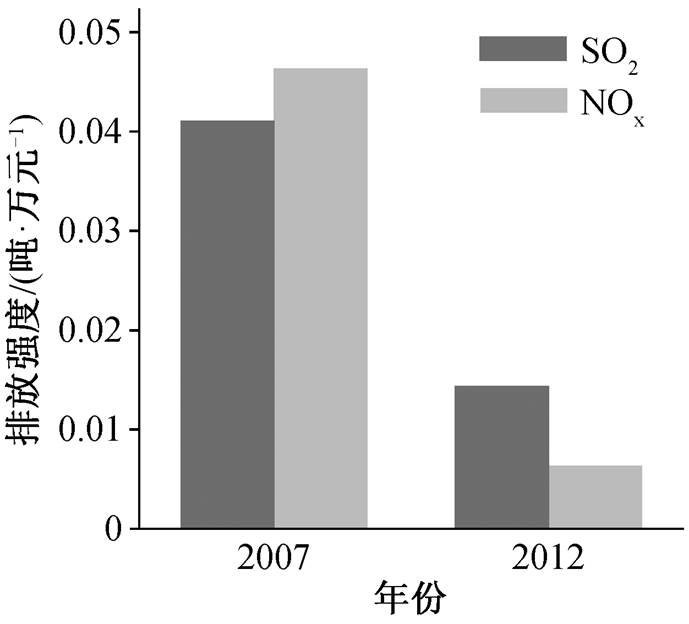

从排放强度变化趋势(图 1)看, 2007 年到 2012年, 二氧化硫和氮氧化物的排放强度都降低 2/3 以上, 说明“十一五”期间的约束型指标是有效的。

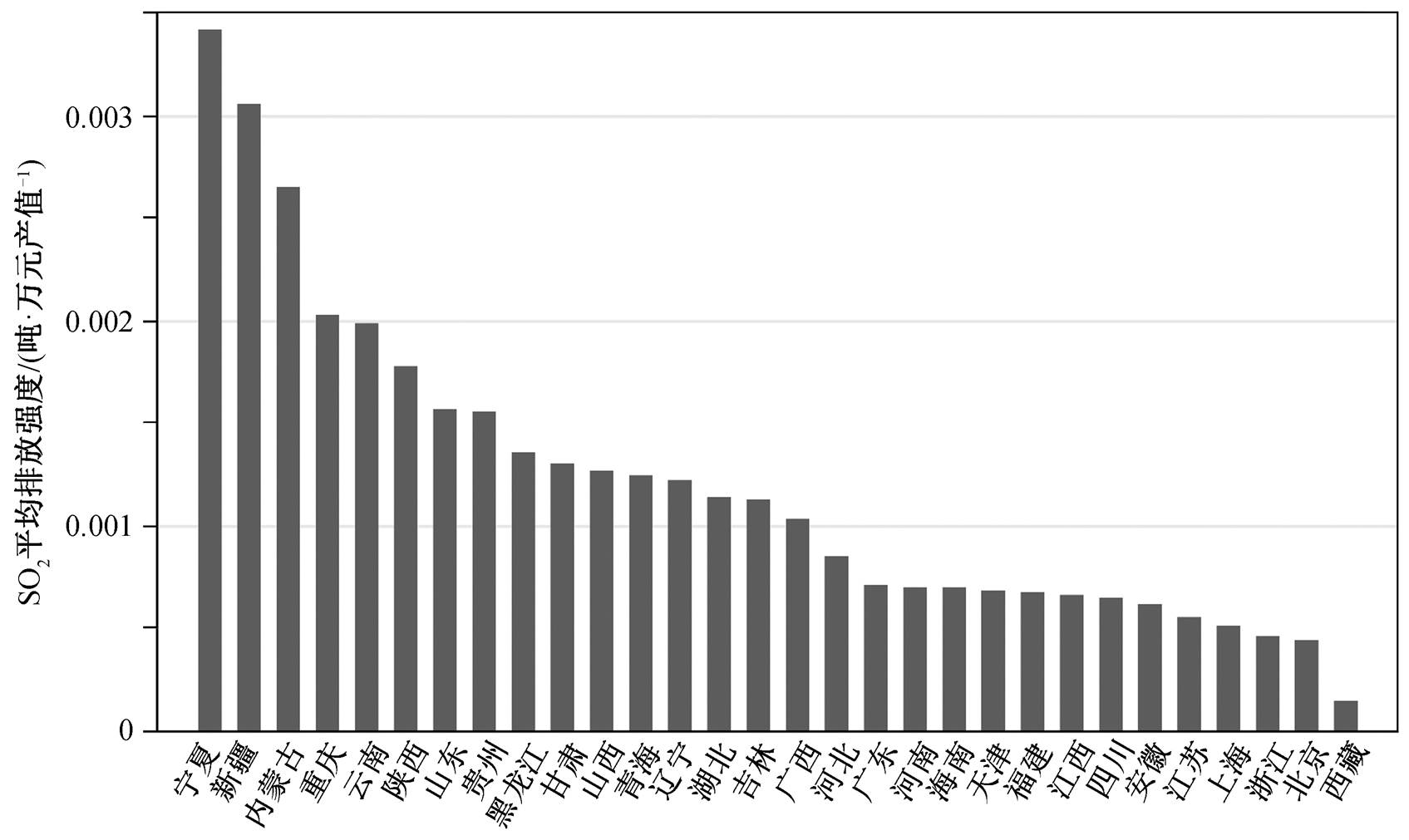

从分省化工企业的排放强度(图 2)看, 中西部省份(如新疆、宁夏和内蒙古等)化工企业的排放强度都较高, 北京、浙江、上海和江苏等东部发达省份的化工企业污染物排放强度较低。

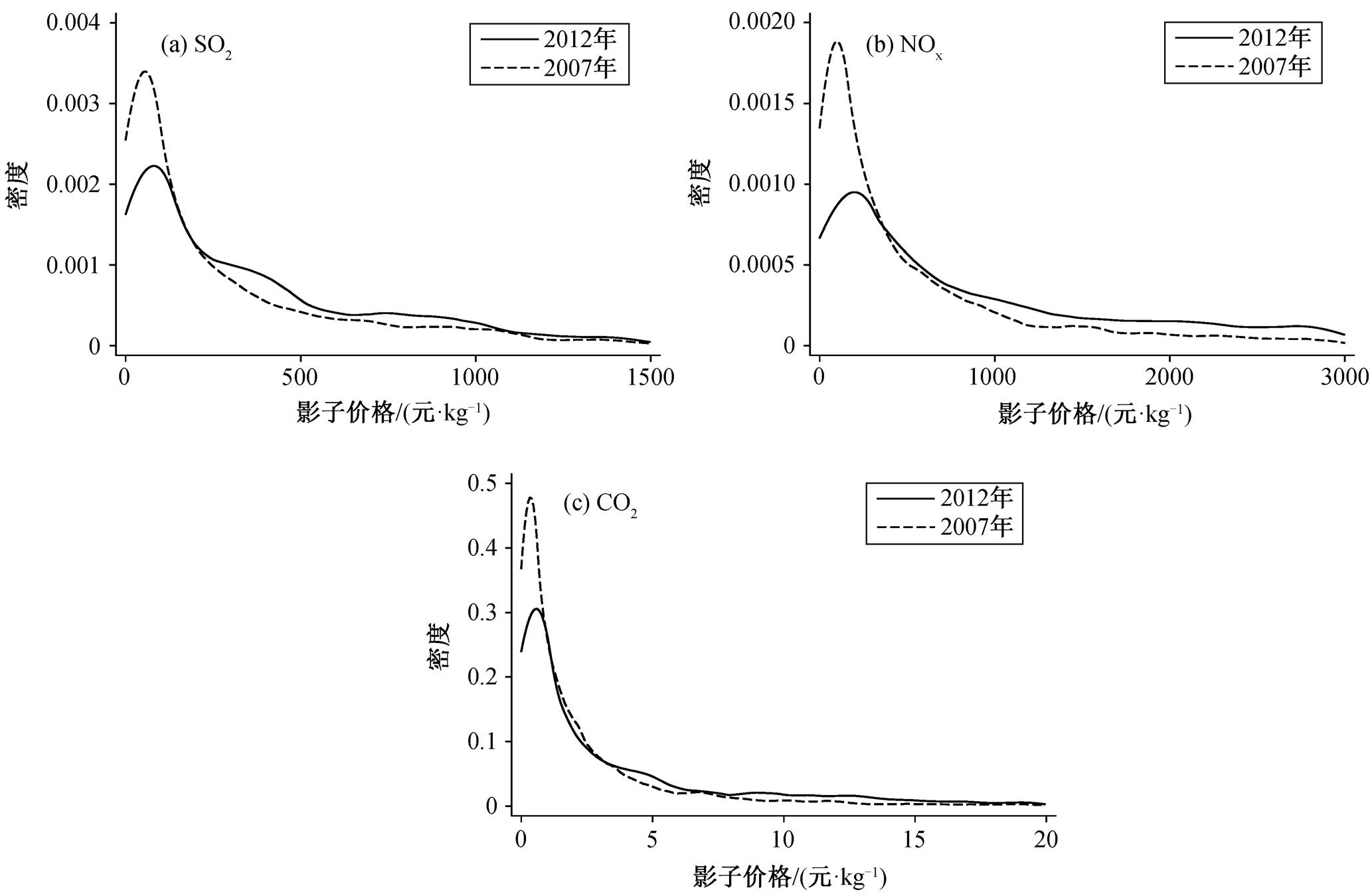

根据测算得到的污染物影子价格基准结果, 探究 2007 年和 2012 年影子价格的分布情况, 结果如图 3 所示。可以看出, 2007 年污染物影子价格集中度很高, 峰值出现在靠左较低的位置。说明在 2007年, 污染物影子价格较低, 企业之间边际减排成本的差异较小。2012 年的曲线右移, 意味着与 2007年相比, 样本化工企业污染物总体影子价格在提高。3 种污染物影子价格的峰值都提高较多, 这与该时段国家对环境治理力度逐步加强的实际情况相符。特别是 2006 年二氧化硫削减 10%的目标列入“十一五”规划中, 中央采取多种形式的环境规制手段来确保目标的达成, 因此样本企业的边际减排成本必定越来越高。

图1 2007和2012年化工行业二氧化硫和氮氧化物排放强度变化

Fig. 1 Changes in emission intensity of sulfur dioxide between 2007 and 2012

从图 3 中影子价格的分布情况看, 3 种污染物影子价格的分布都从集中变得分散, 2012 年影子价格的集中度比 2007 年差很多。影子价格的分布代表行业内部企业减排成本的趋同程度。影子价格分布范围越广, 说明企业之间的减排成本差异越大。这一现象的政策涵义是, 由于企业间减排成本差异较大, 因此采取行政命令来减排的成本较高, 效率较低。这种低效率的政策在短期内可能会有一定的效果, 但由于成本较高, 难免出现不支持、不协调的情况, 从长期来看容易导致污染的反复, 无法形成治理的长效机制。结合对减排政策经济效率的理论解释, 要想环境政策实现社会减排总成本最小化的目标, 全行业所有企业污染物影子价格(即边际减排成本)应当趋同, 收敛一致。如果企业边际减排成本差异变大, 则说明未能实现经济有效的减排。因为只有经济手段才能使边际减排成本收敛一致, 从而达到减排总成本最小化的目的[6,21]。如图 3 所示, 越来越分散的影子价格说明企业之间边际减排成本差异越来越大, 说明在样本研究时段, 政府采取的行政手段未能实现经济有效的减排。

图2 分省化工行业二氧化硫平均排放强度变化

Fig. 2 Average emission intensity of sulfur dioxide among provinces

图3 化工行业二氧化硫(a)、氮氧化物(b)和二氧化碳(c)影子价格的密度分布

Fig. 3 Kernel distribution of shadow price of sulfur dioxide (a), nitrogen dioxides (b) and carbon dioxide (c)

图4 化工行业二氧化硫(a)、氮氧化物(b)和二氧化碳(c)减排成本曲线

Fig. 4 Marginal abatement cost curves of sulfur dioxide (a), nitrogen dioxides (b) and carbon dioxide (c)

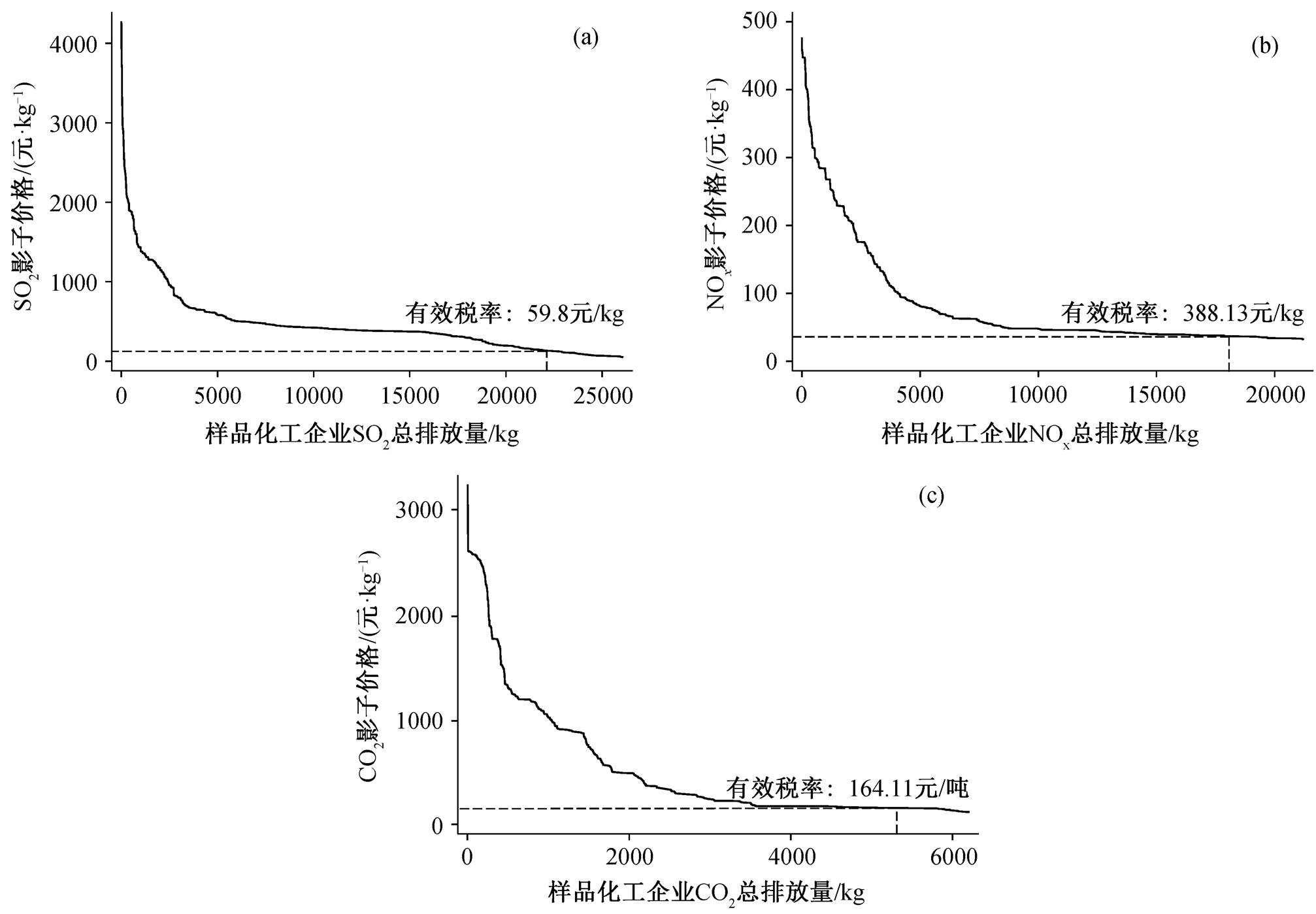

由于现实中污染物排放权交易市场的缺失, 污染物的价格不可得, 因此污染物的影子价格成为制定环境税的重要依据。根据上述计算结果, 将所有企业根据污染物影子价格从高到底排序, 并逐一累加企业的污染物排放量, 绘制横轴为行业污染物的总排放量、纵轴为污染物影子价格的化工行业边际减排成本曲线(即行业内所有企业边际减排成本曲线的加总), 如图 4 所示。通过对边际减排成本曲线数值模拟, 可得到近似的函数形式, 用于有效环境税税率的制定。由横轴的减排量目标值,找到纵轴上对应的理论影子价格, 即实现该排放量应收取的有效税率。

从图 4 可见, 二氧化硫、氮氧化物和二氧化碳的有效税率分别为 59.8 元/千克当量、388.13 元/千克当量和 164 元/吨当量, 与陈诗一[1]对二氧化碳的估计结果比较接近。同时, 氮氧化物的影子价格也明显高于二氧化碳的影子价格, 与陈诗一等[5]利用城市污染排放数据计算的结果一致。

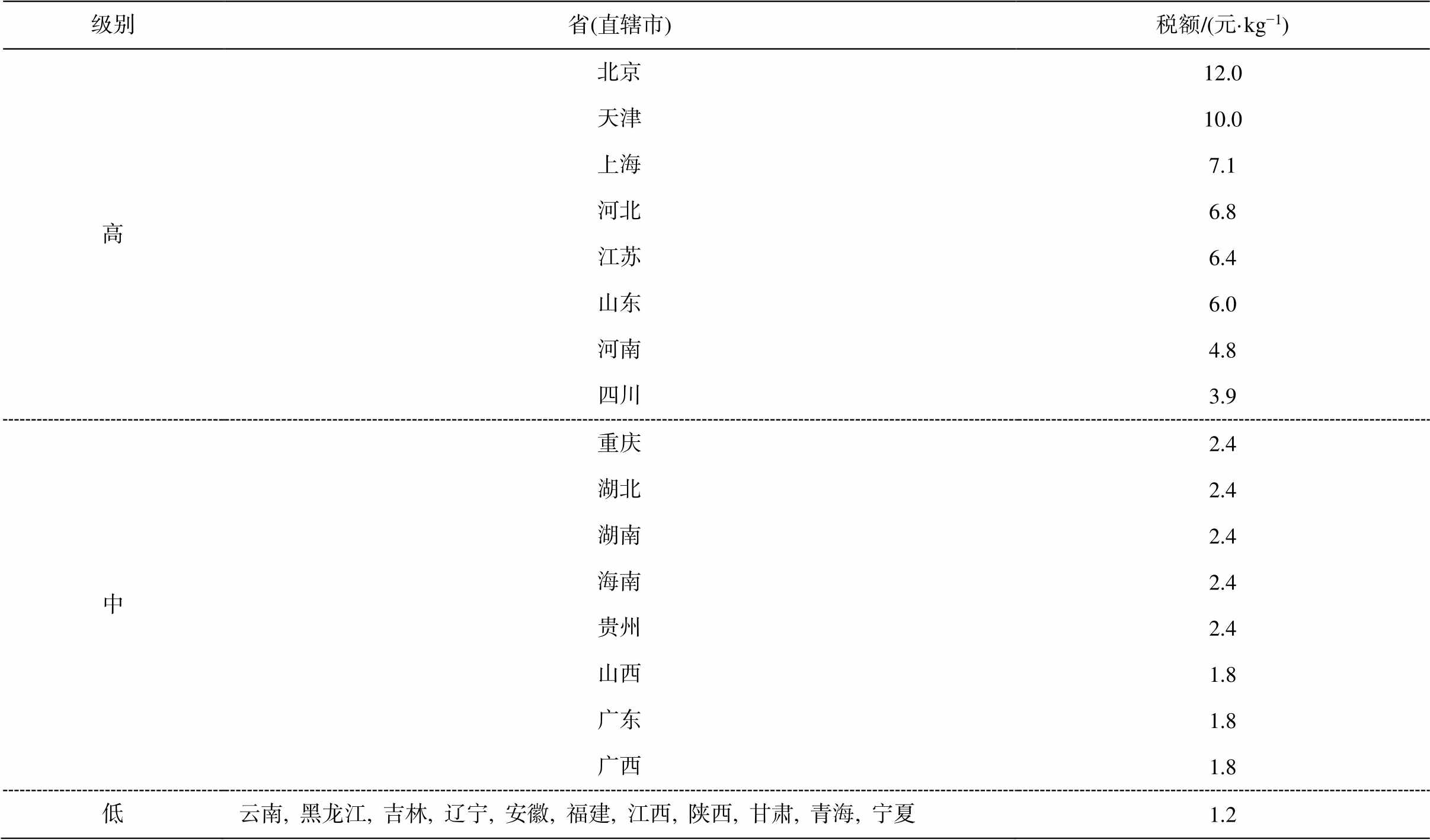

与环境税法规定的环境税额(表 2)相比, 本研究计算得出的有效环境税税率均高于目前执行的税额。

本文基于 2007—2012 年中国 867 个化工企业的投入产出数据, 选取工业总产值作为合意产出, 二氧化硫、氮氧化物和二氧化碳作为非合意产出, 运用二次型方向性产出距离函数, 估算 3 种污染物的影子价格, 得到以下主要结论。

1)对污染物影子价格的年际变化趋势的分析表明, 2007—2012 年期间, 样本化工企业 3 种污染物的影子价格进一步分散, 说明虽然企业提高了二氧化硫减排的力度, 但企业间的减排成本差距拉大, 行政手段的反弹和失效在一定程度上表明实行环境经济手段的必要性。

表2 全国各省环境税税率

Table 2 Environmental tax among provinces

级别省(直辖市)税额/(元·kg−1)高北京12.0天津10.0上海7.1河北6.8江苏6.4山东6.0河南4.8四川3.9中重庆2.4湖北2.4湖南2.4海南2.4贵州2.4山西1.8广东1.8广西1.8低云南, 黑龙江, 吉林, 辽宁, 安徽, 福建, 江西, 陕西, 甘肃, 青海, 宁夏1.2

说明: 税额数据根据各地省份网站整理, 取3种污染物(二氧化硫、氮氧化合物和烟粉尘污染物)税额标准的平均值。河北和江苏省内不同城市的环境税额有差异, 取各城市的平均值。

2)若要实现“十三五”的减排目标, 二氧化硫、氮氧化物和二氧化碳的有效环境税率分别需要达到59.8 元/千克当量、388.13 元/千克当量和 164 元/吨当量。现行的环境税税率低于本研究测算的结果。为了充分地运用市场化手段建立环境税的长效机制, 应当适当地提高环境税税率, 以期达到经济有效的减排。对于全国性的碳交易市场, 可能需要提高二氧化碳在一级市场的拍卖价格。

3)从政策制定者的角度来看, 在“十三五”规划的环境污染物减排目标下, 二氧化硫和氮氧化物的有效税率均高于目前的环境税税率, 其中氮氧化物的有效税率高于二氧化硫。因此, 未来对于环境税的调整应当基于污染物的种类, 不宜对所有污染物征收同样的税率。

参考文献

[1] 陈诗一. 工业二氧化碳的影子价格: 参数化和非参数化方法. 世界经济, 2010, 33(8): 93–111

[2] 黄文若, 魏楚. 中国各省份二氧化碳影子价格研究. 鄱阳湖学刊, 2012(2): 70–78

[3] 魏楚. 中国城市CO2边际减排成本及其影响因素. 世界经济, 2014, 37(7): 115–141

[4] Du L, Hanley A, Wei C. Estimating the marginal abatement cost curve of CO2 emissions in China: provincial panel data analysis. Energy Economics, 2015, 48: 217–229

[5] 陈诗一, 武英涛. 环保税制改革与雾霾协同治理 ——基于治理边际成本的视角. 学术月刊, 2018, 50(10): 39–57

[6] Xu J, Hyde W F, Ji Y. Effective pollution control policy for China. Journal of Productivity Analysis, 2010, 33(1): 47–66

[7] 秦少俊, 张文奎, 尹海涛. 上海市火电企业二氧化碳减排成本估算——基于产出距离函数方法. 工程管理学报, 2011, 25(6): 704–708

[8] 王兵, 朱晓磊, 杜敏哲. 造纸企业污染物排放影子价格的估计——基于参数化的方向性距离函数. 环境经济研究, 2017, 2(3): 79–100

[9] Wei X, Zhang N. The shadow prices of CO2 and SO2 for chinese coal-fired power plants: a partial frontier approach. Energy Economics, 2020, 85: 104576

[10] Ke T, Hu J L, Li Y, et al. Shadow prices of SO2 abatements for regions in China. Agricultural and Resources Economics, 2008, 5(2): 59–78

[11] 涂正革. 工业二氧化硫排放的影子价格: 一个新的分析框架. 经济学(季刊), 2010, 9(1): 259–282

[12] 袁鹏, 程施. 我国工业污染物的影子价格估计. 统计研究, 2011, 28(9): 66–73

[13] 陈晓兰. 中国工业企业绩效与环境政策——基于工业企业微观数据的经验分析[D]. 北京: 北京大学, 2013

[14] Wei C, Löschel A, Liu B. Energy-saving and emission-abatement potential of Chinese coal-fired power enterprise: a non-parametric analysis. Energy Economics, 2015, 49: 33–43

[15] Molinos-Senante M, Hanley N, Sala-Garrido R. Measuring the CO2 shadow price for wastewater treatment: a directional distance function approach. Applied Energy, 2015, 144: 241–249

[16] Zhou X, Fan L W, Zhou P. Marginal CO2 abatement costs: findings from alternative shadow price esti-mates for Shanghai industrial sectors. Energy Policy, 2015, 77: 109–117

[17] Wang K, Che L, Ma C, et al. The shadow price of CO2 emissions in China’s iron and steel industry. Science of the Total Environment, 2017, 598: 272–281

[18] Hailu A, Chambers R G. A Luenberger soil-quality indicator. Journal of Productivity Analysis, 2012, 38 (2): 145–154

[19] Pittman R W. Issue in pollution control: interplant cost differences and economies of scale. Land Eco-nomics, 1981, 57(1): 1–17

[20] Färe R, Grosskopf S, Lovell C K, et al. Derivation of shadow prices for undesirable outputs: a distance function approach. The Review of Economics and Statistics, 1993, 75(2): 374–380

[21] Coggins J S, Swinton J R. The price of pollution: a dual approach to valuing SO2 allowances. Journal of Environmental Economics & Management, 1996, 30 (1): 58–72

[22] Kwon O S, Yun W. Estimation of the marginal abate-ment costs of airborne pollutants in Korea’s power generation sector. Energy Economics, 1999, 21(6): 547–560

[23] Färe R, Grosskopf S, Noh D, et al. Characteristics of a polluting technology: theory and practice. Journal of Econometrics, 2005, 126(2): 469–492

[24] Murty M N, Kumar S, Dhavala K K. Measuring environmental efficiency of industry: a case study of thermal power generation in India. Environmental and Resource Economics, 2007, 38(1): 31–50

[25] 万伦来, 陶建国. 煤炭资源开采环境污染物影子价格的估计——基于安徽煤炭企业的调查数据. 中国人口·资源与环境, 2012, 22(8): 71–75

[26] Huang H, Leung P. Modeling protected species as an undesirable output: the case of sea turtle interactions in Hawaii's longline fishery. Journal of Environmental Management, 2007, 84(4): 523–533

[27] Färe R, Grosskopf S, Weber W L. Shadow prices and pollution costs in US agriculture. Ecological Econo-mics, 2006, 56(1): 89–103

[28] Chambers R G, Chung Y, Färe R. Benefit and dis-tance functions. Journal of Economic Theory, 1996, 70(2): 407–419

[29] Aigner D, Chu S. On estimation the industry pro-duction function. American Economic Review, 1968, 58(4): 826–839

[30] Liu M, Shadbegian R, Zhang B. Does environmental regulation affect labor demand in China? Evidence from the textile printing and dyeing industry. Journal of Environmental Economics and Management, 2017, 86: 277–294

[31] 涂正革, 肖耿. 中国工业增长模式的转变——大中型企业劳动生产率的非参数生产前沿动态分析. 管理世界, 2006(10): 57–67+81

[32] 刘小玄, 李双杰. 制造业企业相对效率的度量和比较及其外生决定因素(2000—2004). 经济学(季刊), 2008(3): 843–868

Estimation of Shadow Price of Major Pollutants in China’s Chemical Firms: An Empirical Analysis Based on Directional Distance Function

Abstract This study estimated the shadow price of two air pollutants (sulfur dioxide and nitrogen oxides) and carbon dioxide in 867 chemical firms from 2007 to 2012 using a parameterized directional distance function to measure the marginal abatement cost of pollutants. The result is as follows. 1) The average shadow prices of SO2, NOx and CO2 in the sample chemical firms were 59.8 yuan/kg equivalent, 388.13 yuan/kg equivalent and 164 yuan/ton equivalent, respectively. 2) The shadow prices of the three pollutants showed an upward and fragmented trend, implying that traditional target-bound emission reductions policies during the 11th Five-Year-Plan had not been economically effective. 3) By plotting the marginal abatement cost curve (MACC) of chemical industry, we find that in order to achieve the pollution reduction targets set by the 13th Five-Year Plan, the effective environmental tax rate should be much higher than the current environmental tax rate or the average carbon price in the carbon market, which means that the current environmental tax may require some adjustment. The shadow price of nitrogen oxides is much higher than that of sulfur dioxide, therefore the tax rate of nitrogen oxides may need a certain degree of adjustment. The results can provide some reference for the future establishment of a more complete system of environmental tax.

Key words shadow price; directional distance function; chemical firms; environmental tax

doi: 10.13209/j.0479-8023.2021.008

收稿日期: 2020–02–11;

修回日期: 2020–05–20