(1)

(1)摘要 以 2003—2015 年我国 37 个工业行业为研究对象, 基于系统矩估计 SYS-GMM 方法, 以流动比率为企业短期偿债能力的表征指标, 定量分析其在环境规制影响绿色全要素生产率(GTFP)过程中的中介效应。结果表明, 我国工业全行业 GTFP 年均增长率为 6.8%, 增长的主要驱动力是技术进步。环境规制对规模以上工业 GTFP 的影响呈先促进后抑制的趋势。企业短期偿债能力在其中起到部分中介作用, 环境规制增强导致企业流动比率降低, GTFP 提升, 但规制过强时企业短期偿债能力大幅下降, 带来财务风险, 导致 GTFP 降低。研究结果加深了对环境规制影响对绿色全要素生产率机制的认识, 对政府和企业制定环境和发展对策具有重要意义。

关键词 环境规制; 绿色全要素生产率(GTFP); 短期偿债能力; 中介效应; 工业行业

改革开放以来, 我国工业经历快速发展, 已进入高质量发展阶段。过去粗放的发展形式带来资源浪费和环境污染等一系列问题, 导致经济发展与资源环境保护之间的矛盾逐渐突出。我国政府已出台一系列引导工业绿色转型的环境规制政策(包括2014 年新《环境保护法》和《工业绿色发展规划(2016—2020)》等)来约束企业等排污主体, 使其符合环境保护和资源合理利用的要求。但是, 在实际执行过程中, 环境规制对工业绿色全要素生产率(green total factor productivity, GTFP)的影响存在许多争议。

现有研究中关于环境规制对绿色全要素生产率的影响主要有 3 种观点。1)促进作用, 这一观点以波特假说的“创新补偿理论”为代表, 认为环境规制会激发企业的创新能力, 技术创新转化为企业的竞争力, 可以抵消由于遵循环境规制而增加的成本, 从而表现出绿色全要素生产率的提升[1–4]。2)抑制作用, 这一观点的代表为“遵循成本理论”, 即环境规制的约束迫使企业投入额外的成本, 因此表现为对创新投入资金的“挤出效应”, 不利于绿色全要素生产率的提升[5–7]。3)非线性关系, 即随着环境规制强度增加, 企业的绿色创新能力呈现先提高后降低或先降低后提高的趋势[8–9]。综合已有的实证研究来看, 研究模型和投入产出变量选取方法不同时, 工业绿色全要素生产率的计算会得到不同的结果, 也会导致环境规制与绿色全要素生产率实证分析结果不同[10–12]。

目前认为, 环境规制主要通过 5 种途径影响绿色全要素生产率[13]。1)企业成本: 环境规制会导致企业的选址成本、污染物处理设备成本等固定成本以及企业经营合规的风险成本增高[14]。企业环保成本的升高一方面减少其他成本的预算, 另一方面降低利润率, 影响扩大再生产, 导致绿色全要素生产率降低[13]。2)技术创新: 早期的研究认为, 遵守环境规制政策将增加企业成本, 占用社会资源, 从而制约经济发展, 阻碍技术创新[15–16], 因此会导致绿色全要素生产率的降低, 但许多实证研究发现, 环境规制可以激发企业的创新能力, 抵消遵循规制增加的成本, 提升绿色全要素生产率[1–4]。3)产业结构: 适当的环境规制有利于优化资源配置, 解决结构性产能过剩, 且有利于提升产业集中度, 促进企业间技术交流, 共同提升环保技术, 通过规模化的污染物处理, 降低环保成本, 从而提高企业的绿色全要素生产率[17–19]。4)要素结构: 蔡乌赶 等[20]认为, 环境规制可以推动资源价格市场化, 避免能源价格扭曲和成本较低的情况, 促使经济体寻求替代要素(如人力资本)来取代能源资源, 提升要素资源配置的效率, 提高企业的绿色全要素生产率。5)外商投资: 严厉的环境规制会导致市场准入、技术标准和排放标准、污染税费以及绿色产品认证等条件变得更加严格, 使外商投资转移到政策更宽松的地区, 不利于区域的先进技术引进, 并且削弱资本存量, 导致绿色全要素生产率降低[21–22]。

大量的研究已经明确了环境规制与多种影响因素 X 以及影响因素 X 与绿色全要素生产率之间的关系[23–26], 但少有研究将环境规制、影响因素 X和绿色全要素生产率结合起来, 作为一个整体进行研究, 且现有研究多限于间接的定性分析, 对该因素的影响程度缺乏量化。另一方面, 多数实证研究表明, 企业经济绩效与资本结构显著相关[27–28], 而绿色全要素生产率是工业企业经济效益和环境效益的综合指标, 由此认为绿色全要素生产率也会随着企业资本结构的变化而变化。环境规制可以通过“遵循成本效应”和“创新补偿效应”影响企业的成本和收益, 从而影响企业的资本结构[29–30]。多数研究表明, 我国工业产能过剩的主要原因是杠杆率较高[31–32],资本结构改善对工业企业绿色效率提高尤为重要。因此, 从理论上讲, 环境规制会通过企业的资本结构对绿色全要素生产率产生影响, 但目前缺乏对该影响路径的研究。

环境规制对企业资本结构的影响主要体现为对资产科目中流动资产的影响和负债科目中流动负债的影响, 企业需要在短时间内做出流动资产负债结构的调整时, 可以体现为短期偿债能力的变化。因此, 本研究以短期偿债能力为指标, 将环境规制、短期偿债能力和绿色全要素生产率结合起来, 利用系统广义矩估计(SYS-GMM)方法, 直接、定量地探究企业的短期偿债能力在环境规制影响绿色全要素生产率过程中的中介作用。一方面, 可以明确企业在面临环境规制约束时进行资本结构调整对工业绿色产能提升的作用; 另一方面, 可以补充和完善对环境规制影响绿色全要素生产率机制的认识。

环境规制等政策对企业的影响应当视为企业社会责任(CSR)的一部分[33], 企业为了履行环境责任需要增加成本, 创新能力的提升由研发投入转化而来, 最后体现为收入的增加[34]。企业的财富管理目标是实现股东价值最大化[35], 遵循环境规制和增强绿色创新能力均是衡量成本收益和其他利益相关者后的理性决定, 这一决定可以直接体现为企业短期偿债能力的变化。若当年环境规制强度增加, 企业需要投入更多的资金进行环境保护设施的运行等, 可以通过借入银行贷款或使用自有资金两种方式遵循环境规制。这两种方式都会撬动财务杠杆, 使资金流动比率上升, 短期偿债能力减弱。因此, 我们提出假设H1。

H1: 环境规制对企业的短期偿债能力有抑制作用。

企业资本结构的变化对企业的持续经营能力有非常重要的作用, 与其获得的经济效益密切相关。罗文军[36]的研究表明, 短期偿债能力对工业企业的经济效益起关键的作用。企业的绿色全要素生产率是其经济效益和环境效益的综合指标, 因此也会随着短期偿债能力的变化而变化。工业企业用于生产所需的固定成本不随环境规制强度的变化而改变, 环境规制主要影响企业环境保护设备的运营投入和环境保护技术创新方面的研发投入[37]。企业当年用于这些方面的资金账目为营运资本, 用于衡量企业流动资产和流动负债结构的指标为流动比率[38]。因此, 本研究用流动比率来衡量企业的短期偿债能力, 提出假设H2。

H2: 环境规制通过调节企业短期偿债能力影响绿色全要素生产率。

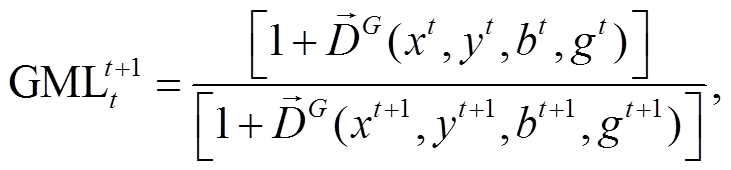

首先采用 GML (Global Malmquist-Luenberger)指数法计算工业绿色全要素生产率。Chung等[39]基于传统的 DEA-Malmquist 指数和方向性距离函数(DDF), 构建包括非期望产出的 ML 指数。在此基础上, Oh[40]提出 GML 生产率指数, 以所有各期的总和为参考集, 具备传递性且可累乘, 避免了 ML指数存在的线性规划可能无解等问题, 计算方法如下:

(1)其中, t 为时间, 是由全局技术集 PG (P1 到 Pt 的并集)定义的方向性距离函数, x 为投入向量, y 为期望产出向量, b为非期望产出向量, g 为 DDF 的方向向量。将 g 设定为 g=(gy, gb), 表示期望产出和非期望产出在原有存量基础上按照相同的比例变化。方向性距离函数 DDF 表示为

是由全局技术集 PG (P1 到 Pt 的并集)定义的方向性距离函数, x 为投入向量, y 为期望产出向量, b为非期望产出向量, g 为 DDF 的方向向量。将 g 设定为 g=(gy, gb), 表示期望产出和非期望产出在原有存量基础上按照相同的比例变化。方向性距离函数 DDF 表示为

(2)

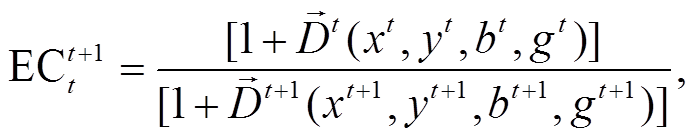

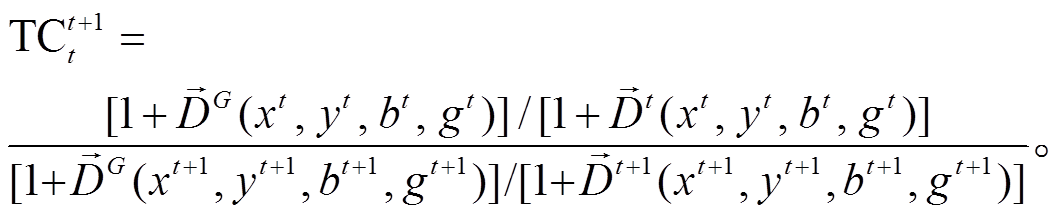

(2)GML 生产率指数可以表示为技术效率指数(EC)与技术进步指数(TC)的乘积[40]。其中, 技术效率指数变化代表企业由于制度创新和经验累积导致的规模经济等变化, 技术进步指数变化综合体现企业在生产技术和生产工艺等方面的创新。GML 大于 1 或小于 1 分别说明 GTFP 上升或下降, EC 大于 1或小于 1 分别表示绿色技术效率的改善或恶化, TC 大于 1 或小于 1 分别表示绿色技术的进步或退步。计算公式如下:

(3)

(3) (4)

(4)

(5)

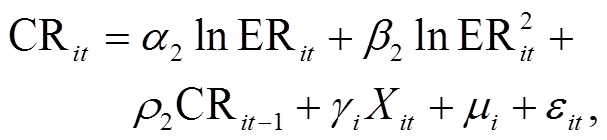

(5)为了进一步研究环境规制对中国工业绿色全要素生产率的影响, 并探究短期偿债能力的中介效应, 使用中介效应模型[41]来检验短期偿债能力在环境规制影响企业绿色全要素生产率的路径中的中介变量作用。考虑到一般性, 假设基于环境规制对工业绿色全要素生产率的影响机制是非线性的, 引入环境规制的二次项系数, 并通过对数值较大的变量取对数来进行参数估计:

(6)

(6)其中, i 表示工业分行业; GTFP 值为前文采用的方向性距离函数测度值; ER 表示环境规制, 为了更好地理解环境规制与短期偿债能力之间的关系, 采用污染治理投入[42]对其进行衡量, 工业企业面临的环境规制越严格, 在环境保护设施上的花费就越多, 环境规制强度的代理变量用工业企业在废水处理设施和废气处理设施上的运行费用之和与年均从业人数之比表示, 指标来自《中国环境统计年鉴》; Xit 为控制变量; μi 表示个体效应; εit为随机扰动项。

式(6)用于评估环境规制对企业短期偿债能力的影响, 结合式(7)和(8), 共同用于检验短期偿债能力起到的中介效应。

(7)

(7) (8)

(8)

其中, CR 表示企业短期偿债能力, 用工业各行业流动资产与流动负债的比值表示。参考温忠麟等[41]的模型, 将 ϑ1α2 和ϑ1β2 定义为短期偿债能力对环境规制的中介效应。

式(6)~(8)中, 控制变量X主要包括 5 个方面。1)自主创新能力 RD: 以工业各行业的“R&D 经费内部支出”表示企业的自主创新能力, 该指标来自《中国工业企业科技活动统计年鉴》, 对其取对数, 以便参数估计。2)禀赋结构 CL: 利用各行业资本与劳动力之比计算禀赋结构, 用表 1 中资本存量表示资本, 各行业平均从业人数表示劳动力。3)能源结构 ES: 用煤炭消费总量占能源消费总量的比例表示能源结构。4)外商直接投资 FDI: 用各行业外商投资和港澳台投资占企业实收资本的比例作为外商直接投资的代理变量。5)资产负债率 DA: 用企业资产负债率表示资本结构。考虑到解释变量中自主创新能力、禀赋结构、资本结构等与绿色全要素生产率可能存在相互促进的关系, 为避免模型的内生性问题, 本文选取 SYS-GMM 动态面板回归方法, 并参考邓翔等[43]和尹雷等[44]研究全要素生产率影响因素时采用的方法, 在式(6)~(8)中分别引入各被解释变量的滞后一期变量作为工具变量进行估计。

本研究依据《国民经济行业分类》(GB/T4754 —2011)划分的 37 个两位数工业行业选取工业行业。为保证研究时段的统计口径一致, 将行业口径进行调整, 将“开采辅助活动”、“工艺品及其他制造业”和“金属制品、机械和设备修理业”删除, 将2011 年及以前的“橡胶制品业”和“塑料制品业”数据并入“橡胶和塑料制品业”, 将 2012—2015 年“汽车制造业”和“铁路、船舶、航空航天和其他运输设备制造业”两项数据按此前年份标准合并至“交通运输设备制造业”, 由此得到 2003—2015 年 37个行业的投入产出数据。原始数据来源于相应年份的《中国统计年鉴》、《中国能源统计年鉴》、《中国工业经济统计年鉴》、《中国环境统计年鉴》以及国家统计局公布的其他数据。选择 3 个投入变量(劳动投入、资本投入和能源消费投入)、1 个期望产出变量(工业销售产值)以及 3 个非期望产出指标(废水、废气和固体废弃物排放量)。用工业销售产值, 而非工业总产值作为衡量产出的指标, 主要是因为会计收入是用实际销售活动衡量的, 销售产值更能够体现本年度工业企业的生产要素转化率。投入产出指标及变量处理方法见表 1。

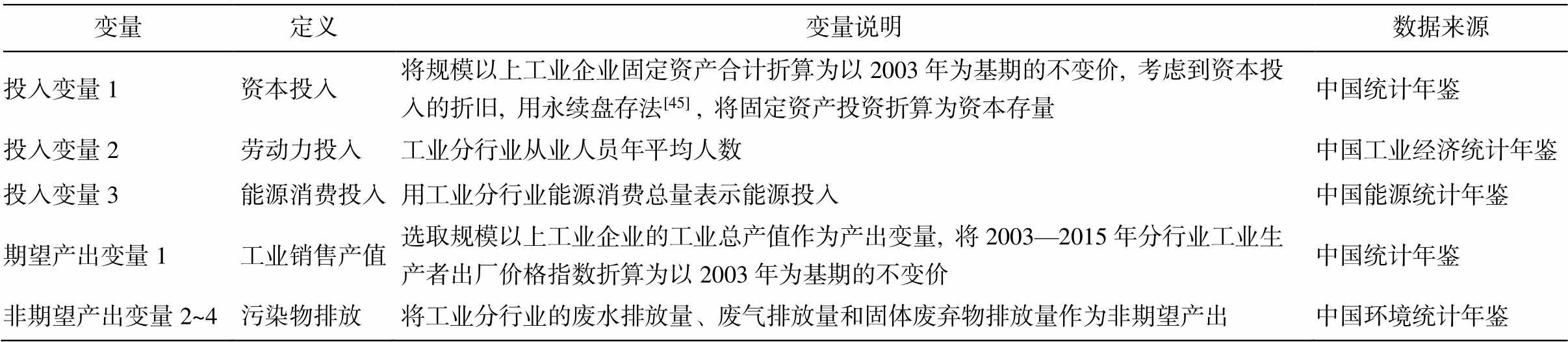

利用 MaxDEA Ultra 7.10 软件, 计算得到 2003 —2015 年中国工业绿色全要素生产率(图 1 所示)。2003—2015 年, 我国工业全行业 GTFP 几何平均值为 1.0681, 即在考虑能源消耗和污染排放情况下, 工业绿色全要素生产率年均增长 6.81%。中国工业企业每年的 GTFP 几乎均呈现增长的态势(>1), 仅在 2008—2009 年出现下滑情况(GTFP=0.9759, 下降2.41%),主要原因可能是受 2008 年金融危机的持续影响, 在全行业层面造成工业绿色经济的疲软。上述结果说明, 在考虑污染物排放的条件下, 中国工业企业的效益整体上处于增长的态势。

GTFP 的增长主要得益于技术进步(TC), 而非技术效率(EC)的改善。在所研究的时段, 全行业的TC 几何平均值为 1.0610, 年均增长率达到 6.10%; 而 EC 几何平均值为 1.0068, 年均增长率仅 0.68%。与 GTFP 相似, TC 在大部分年份呈现增长的趋势(>1), 仅在 2008—2009 年出现一定程度的下滑。EC在所研究时段只有小幅度的增长。因此, 在工业绿色转型的过程中, 需要从传统的要素投资驱动向技术创新驱动转变, 促进技术进步, 才能够有效地提升我国工业绿色全要素生产率。

表1 绿色全要素生产率计算投入产出变量

Table1 Input and output variables for green total factor productivity analysis

变量定义变量说明数据来源 投入变量1资本投入将规模以上工业企业固定资产合计折算为以2003年为基期的不变价, 考虑到资本投入的折旧, 用永续盘存法[45] , 将固定资产投资折算为资本存量中国统计年鉴 投入变量2劳动力投入工业分行业从业人员年平均人数中国工业经济统计年鉴 投入变量3能源消费投入用工业分行业能源消费总量表示能源投入中国能源统计年鉴 期望产出变量1工业销售产值选取规模以上工业企业的工业总产值作为产出变量, 将2003—2015年分行业工业生产者出厂价格指数折算为以2003年为基期的不变价中国统计年鉴 非期望产出变量2~4污染物排放将工业分行业的废水排放量、废气排放量和固体废弃物排放量作为非期望产出中国环境统计年鉴

图1 2003—2015年中国工业绿色全要素生产率计算值及其分解变化

Fig. 1 China’s green total factor productivity estimates and its decompostion in 2003–2015

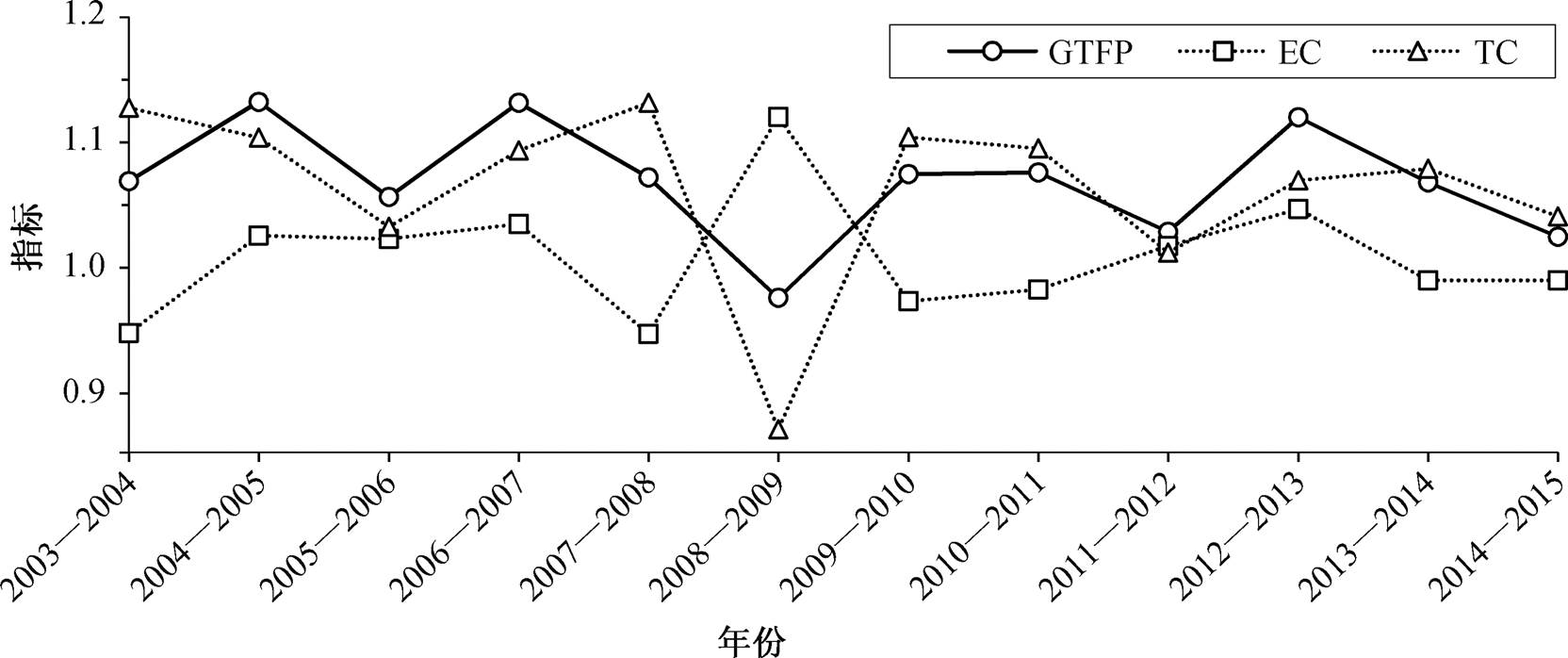

从分行业绿色全要素生产率的角度看, 大部分行业在 2003—2015 年都呈现绿色全要素生产率的提升, 且受益于技术进步(图 2)。表现比较突出的行业有电力、热力生产和供应业(GTFP=1.2346, EC= 1.0226, TC=1.2073)以及燃气生产和供应业(GTFP= 1.2027, EC=1.0711, TC=1.1228)。陈诗一[46]对 1980—2008 年中国工业行业环境全要素生产率进行计算, 发现电力、热力生产和供应业、燃气生产和供应业是生产率负增长的行业, 源于其非期望产出仅考虑二氧化碳的排放。本研究除废气外, 还考虑废水、固体废弃物的排放, 因此与该研究结果不同。少数行业(如石油和天然气开采业(GTFP=0.9641, EC= 0.9161, TC=1.0523)和废弃资源综合利用业(GTFP= 0.9259, EC=0.9947, TC=0.9308)等)绿色全要素生产率下降, 其中石油行业 GTFP 下降与魏静等[47]的研究结果一致, 且均受技术退步的影响。

行业简称根据文献[7]和[46], 下同

图2 2003—2015年中国分行业工业绿色全要素生产率及其分解要素的几何平均值

Fig. 2 Geomeans of China’s industry green total factor productivity by genres in 2003–2015

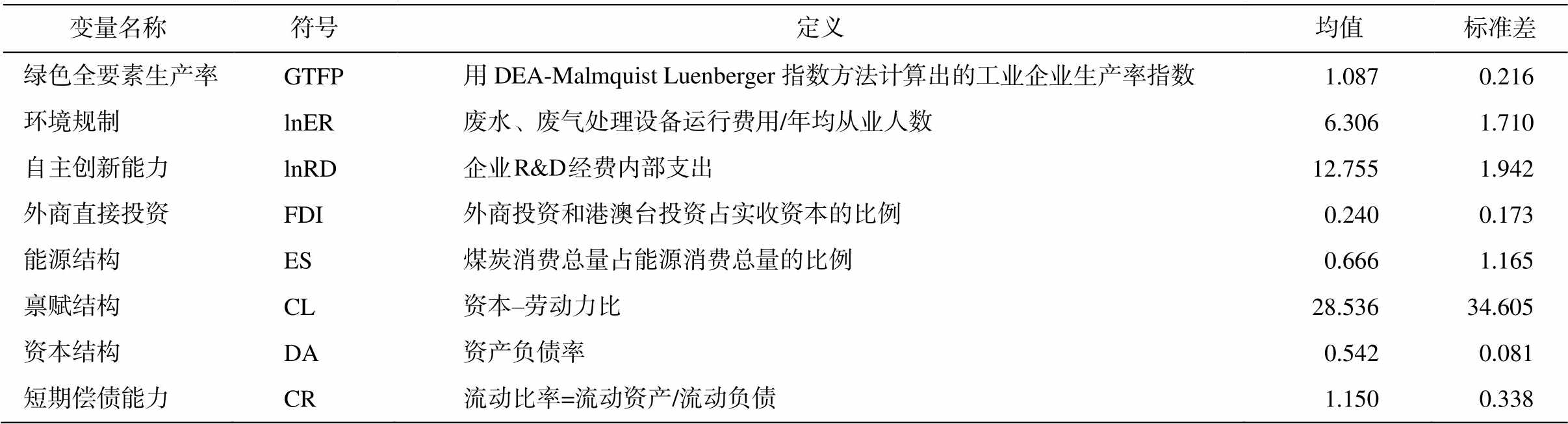

基于工业绿色全要素生产率计算值以及《中国科技统计年鉴》、《中国环境统计年鉴》和《中国统计年鉴》中工业行业数据, 分析环境规制强度对工业绿色全要素生产率的影响。考虑到数据的真实性和可获得性, 选取 2004—2015 年规模以上工业企业的数据进行实证检验, 主要变量的描述性统计量见表2。

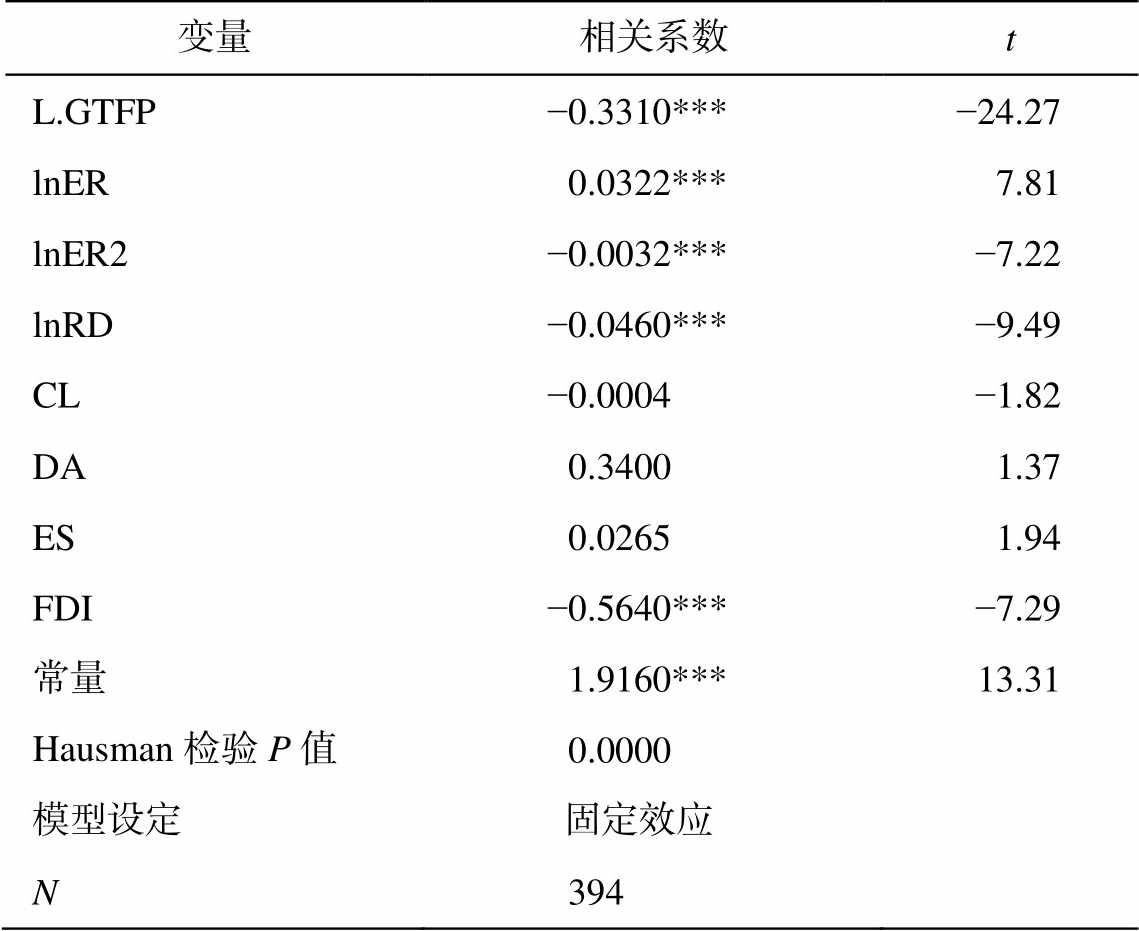

环境规制对工业绿色全要素生产率基准影响的一次项和二次项系数分别为 0.0322 和−0.0032, 说明环境规制与工业绿色全要素生产率之间为先促进、后抑制的非线性关系。在环境规制逐渐趋严的过程中, 创新补偿效应大于遵循成本效应, 企业持续提高要素投入效率, 绿色全要素生产率逐渐提高。当环境规制更加严格时, 现有的技术创新水平难以满足环境规制的要求, 企业可能面临罚款, 甚至停产的风险, 从而表现为绿色全要素生产率下降。这一结果表明, 存在最合理的环境规制强度使得绿色全要素生产率最大化。估计模型显示, lnER取值为 4.98 时, GTFP 达到最大值, 而我国工业企业受到的平均环境规制强度为 6.306, 说明现有环境规制已对绿色全要素生产率产生抑制作用。因此, 适当地降低环境规制强度, 可以重新激发企业的生产积极性, 在现有水平上进一步提高工业企业绿色全要素生产率。

由控制变量对工业绿色全要素生产率的影响(表 3)可以看出, 自主创新能力(lnRD)和外商投资(FDI)产生负向的效果。一方面表明, 当前企业的绿色创新能力未达到生产率转化阶段, 收益不足以覆盖投入, 需要提高科技研发水平, 才能实现绿色创新技术的转化; 另一方面, 从所有制的角度来看, 外商比例的增加不能提升工业企业的绿色全要素生产率, 说明目前外资对我国工业企业的影响符合“污染天堂”假说[48], 过度吸引外资是不可取的, 尤其是外资流入低技术高耗能企业时, 容易加重环境污染。从目前看, 禀赋结构、能源结构和资本结构对我国工业绿色全要素生产率的影响不显著。

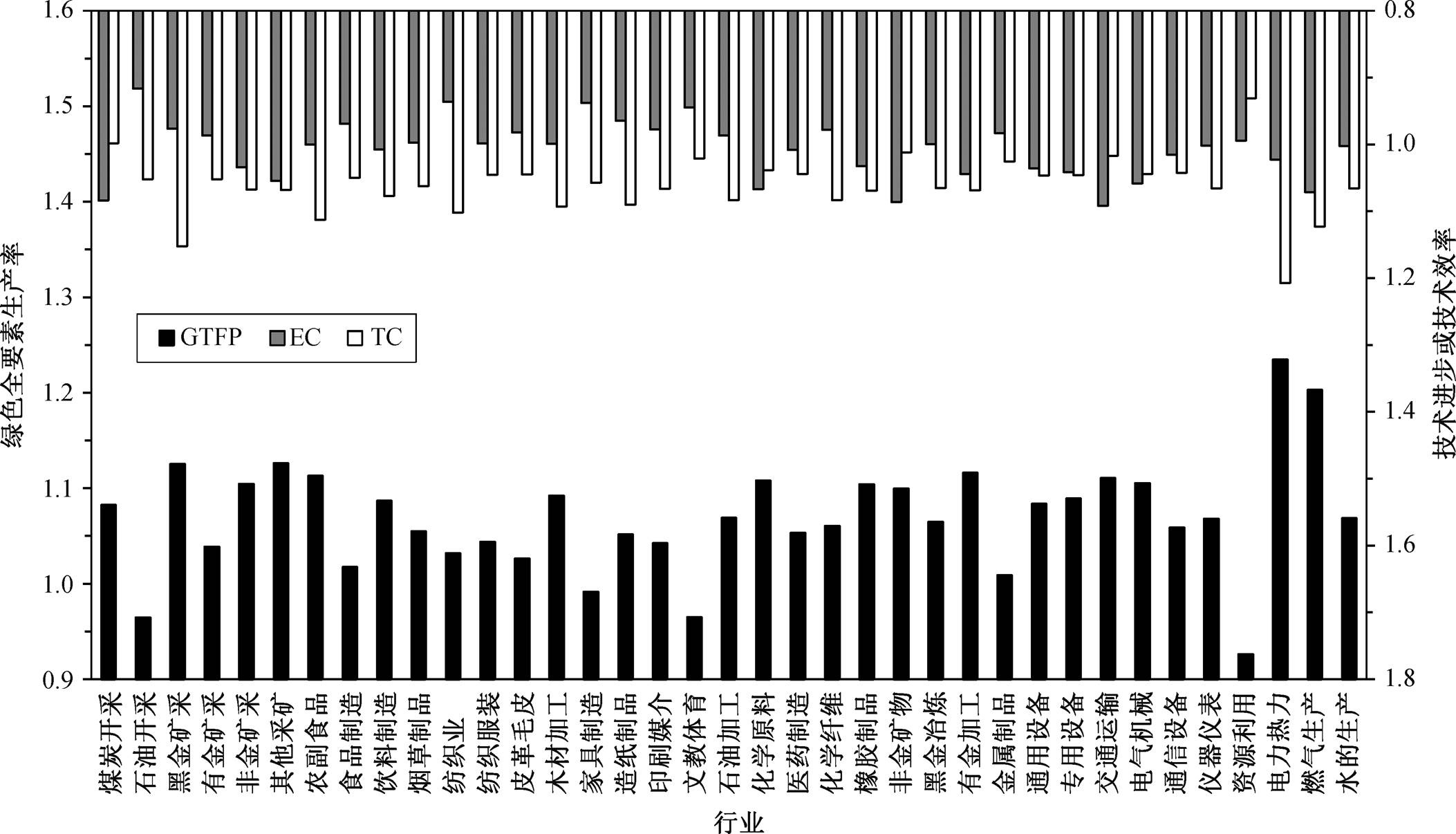

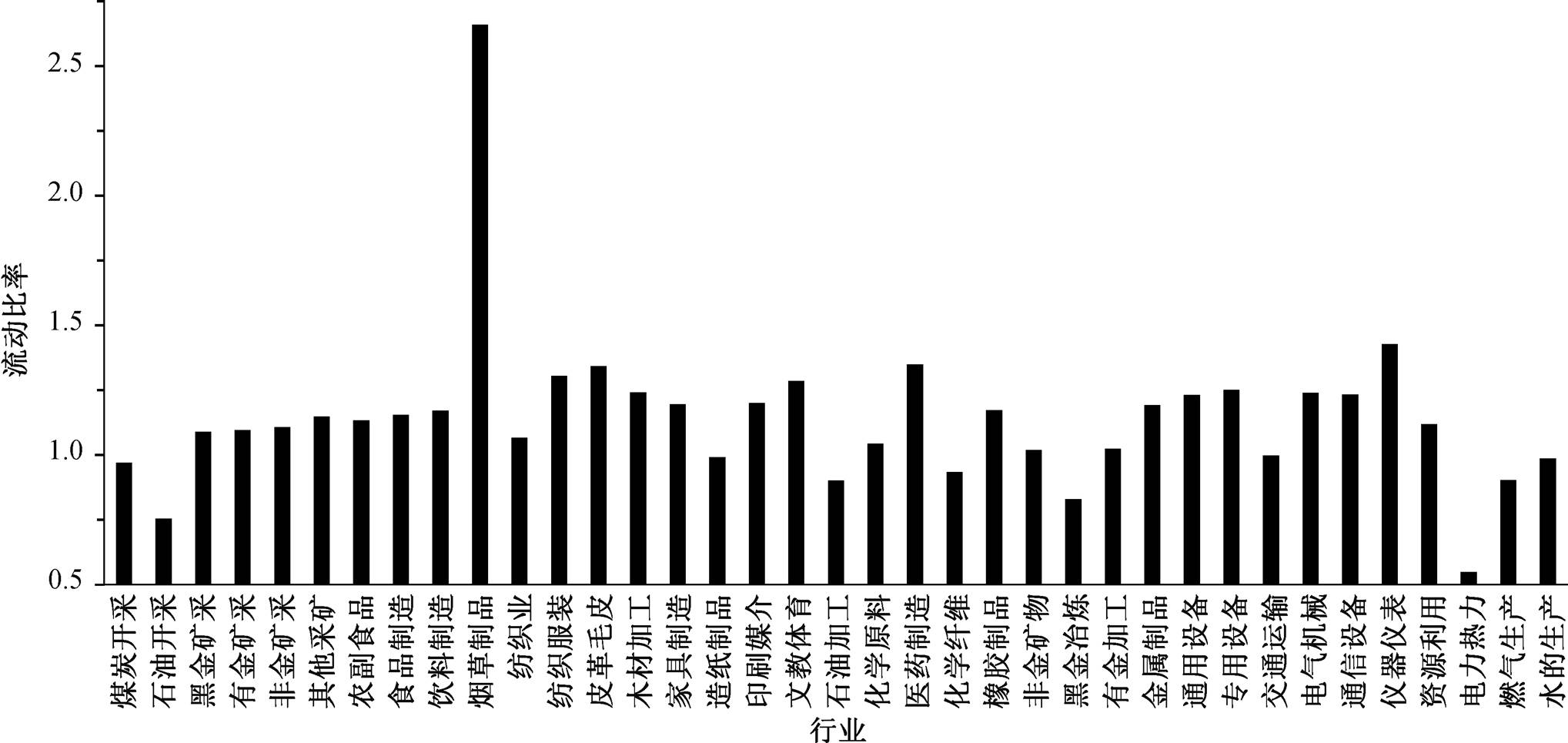

2004—2015 年我国工业分行业短期偿债能力(用流动比率衡量)如图 3 所示。工业全行业短期偿债能力平均值为 1.11, 即工业行业平均 1 元的流动负债有 1.11 元的流动资产作为支撑。不同行业之间具有异质性, 烟草制品行业偿债能力突出(2.6577), 电力、热力生产和供应业偿债能力最弱(0.5479)。流动比率与企业面临的经营环境和生产管理水平相关, 造成短期偿债能力降低的原因主要有存货占流动资产的比例降低、资产变现性增强、营运资本管理水平提高和短期借款增多等[49]。不同的行业由于经营特点不同, 导致流动比率有很大的差异[50], 其中烟草行业有大量的现金和应收账款, 因此流动比率较高, 而电力供应业投资规模大, 回收周期长, 流动比率一般低于其他行业[51]。

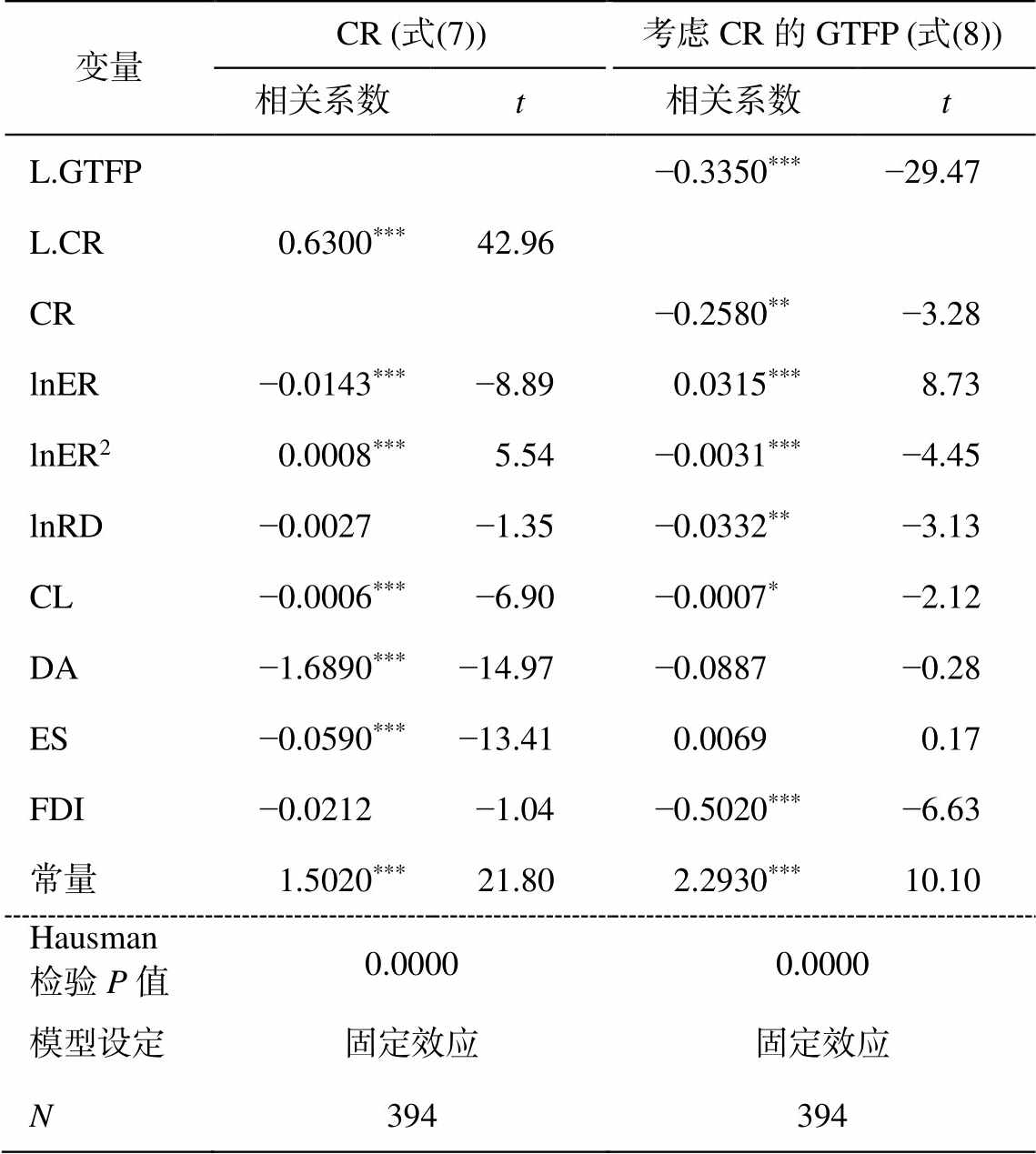

环境规制对短期偿债能力影响的一次项和二次项系数分别为−0.0143 和 0.0008(表 4), 说明环境规制对短期偿债能力起先抑制、后促进的作用。由于二次项系数较小, 因此环境规制对短期偿债能力的影响主要表现为负相关, 验证了假设 H1, 即随着环境规制强度增强, 企业的短期偿债能力减弱。环境规制强度增强时, 随着额外的资本投入, 环境效益的改善使企业更容易获得贷款[52], 从而带来更高比例的债务资本, 流动比率因此而降低。这一结果表明, 短期内企业可能更愿意使用筹集债务资本的方式来应对环境规制强度的增加, 而不愿意使用自有资金。对企业来说, 投资回报率是其经济效益的重要评价指标, 适度举债是比较有效的资产配置策略。这与周一虹等[53]的研究结果吻合, 即工业重污染行业目前的资本杠杆率普遍高于全行业平均水平, 且主要依赖于短期债权融资。过于严格的环境规制强度会导致短期偿债能力回升, 此时企业筹集短期债务资本有限, 无法适应严格的环境规制, 因此需要制定重要发展战略, 将长期资本投入绿色节能环保事业中[54]。

表2 基准模型与中介效应模型主要变量描述性统计量(2004—2015年规模以上工业企业)

Table 2 Statistics of dataset for basic model and mediating effect model (industrial enterprises above designated size during 2004–2015)

变量名称符号定义均值标准差 绿色全要素生产率GTFP用DEA-Malmquist Luenberger指数方法计算出的工业企业生产率指数1.0870.216 环境规制lnER废水、废气处理设备运行费用/年均从业人数6.3061.710 自主创新能力lnRD企业 R&D 经费内部支出12.7551.942 外商直接投资FDI外商投资和港澳台投资占实收资本的比例0.2400.173 能源结构ES煤炭消费总量占能源消费总量的比例0.6661.165 禀赋结构CL资本–劳动力比28.53634.605 资本结构DA资产负债率0.5420.081 短期偿债能力CR流动比率=流动资产/流动负债1.1500.338

表3 环境规制强度对工业绿色全要素生产率的影响

Table 3 Impacts of environmental regulation on industry green total factor productivity

变量相关系数t L.GTFP−0.3310***−24.27 lnER0.0322***7.81 lnER2−0.0032***−7.22 lnRD−0.0460***−9.49 CL−0.0004−1.82 DA0.34001.37 ES0.02651.94 FDI−0.5640***−7.29 常量1.9160***13.31 Hausman检验P值0.0000 模型设定 固定效应 N 394

注: *** p<0.001; 为消除内生性, 式(6)中选择绿色全要素生产率滞后一期变量作为工具变量。

结合表 3 和 4 可知, 考虑企业短期偿债能力在环境规制影响企业绿色全要素生产率的路径中所起的作用, 环境规制变量对短期偿债能力的影响系数以及环境规制和短期偿债能力共同作用对绿色全要素生产率的影响系数均在 1%水平上显著, 验证了假设 H2, 短期偿债能力对环境规制影响绿色全要素生产率起到部分中介作用。在其他变量保持不变的情况下, 环境规制强度 lnER 每提升一个单位, 短期偿债能力减少 0.0135 个单位。环境规制通过短期偿债能力对工业绿色全要素生产率的间接影响系数分别为0.0037 和−0.0002, 与基准模型一样, 为先促进、后抑制, 这与 Fernández-Cuseta 等[55]对欧洲碳排放企业的研究结果吻合, 即对制造业企业来说, 融资是实现低碳经济的关键因素, 企业减排行为影响财务杠杆。Erragragui[56]对美国企业债务成本与社会责任关系的研究显示, 在环境治理方面取得优势的企业可以降低债务成本。环境规制政策趋严使企业从行动上更关注环境问题, 导致短期偿债能力下降, 而流动比率的下降往往意味着企业能够以更低的价格进行融资, 更容易在金融市场获得资金支持, 从而将资本更好地配置于生产环节, 提高生产率, 增加营业收入, 回笼资金。同时, 企业将一部分资金用于环保设备投入、环保技术引进和绿色研发能力的提升, 使得环境绩效与经济绩效同步提升, 最终表现为绿色全要素生产率的提升。但是, 若环境规制过于严格, 则会产生债务负担过重以及财务风险增加等负面影响, 导致绿色全要素生产率降低。

图3 2004—2015年我国工业分行业短期偿债能力几何平均值

Fig. 3 Geomeans of China’s industry liquidity ratio by genres in 2004–2015

表4 环境规制影响工业绿色全要素生产率过程中短期偿债能力的中介效应

Table 4 Mediating effect of short-term liquidity on the impacts of environmental regulation on industry green total factor productivity

变量CR (式(7))考虑CR的GTFP (式(8)) 相关系数t相关系数t L.GTFP−0.3350***−29.47 L.CR0.6300***42.96 CR−0.2580**−3.28 lnER−0.0143***−8.890.0315***8.73 lnER20.0008***5.54−0.0031***−4.45 lnRD−0.0027−1.35−0.0332**−3.13 CL−0.0006***−6.90−0.0007*−2.12 DA−1.6890***−14.97−0.0887−0.28 ES−0.0590***−13.410.00690.17 FDI−0.0212−1.04−0.5020***−6.63 常量1.5020***21.802.2930***10.10 Hausman检验P值0.00000.0000 模型设定固定效应固定效应 N394394

注: *P<0.05, **P<0.01, ***P<0.001; 为消除内生性, 式(7)和(8)中分别选择绿色全要素生产率和短期偿债能力的滞后一期变量作为工具变量。

在控制变量对短期偿债能力的影响中, 禀赋结构、资产负债率和能源结构与短期偿债能力之间显著负相关, 资本深化对短期偿债能力产生负面影响。从发达国家的经验可以看出, 资本深化能很好地促进产业结构的优化升级[57], 但在技术不变的前提下, 资本深化的作用比较有限[58]。能源结构中煤炭消费占比越高, 短期偿债能力越低, 这是因为煤炭消费占比高的工业行业往往是能耗较高、污染更加严重的行业, 而这些行业因其粗放的发展方式导致短期偿债能力不佳。同时, 资产负债率所表示的企业资本结构对短期偿债能力的影响非常明显: 资产负债率高的同时流动比率低, 工业行业配置短期资本结构的方式与长期资本结构一致。企业应根据经营目标和环境规制强度, 适当地调整负债期限结构, 使企业资金更好地为长期绿色发展服务。

本研究基于 2003—2015 年中国工业 37 个分行业的面板数据, 对工业分行业的绿色全要素生产率进行计算, 并对工业全行业层面的环境规制影响绿色全要素生产率的机制进行探讨, 分析短期偿债能力的中介效应。与已有的研究中将工业总产值作为期望产出相比, 我们选择工业销售产值, 计算结果更符合实际。本研究得到以下主要结论。

1)2003—2015 年, 考虑污染物排放的我国工业绿色全要素生产率呈现逐年增长的趋势(年均进步6.8%), 主要增长动力为技术进步而非技术效率。从长远来看, 实现工业绿色增长需要政府鼓励技术创新, 引导行业绿色转型, 激发企业内在发展动力。不同行业绿色增长呈现一定程度的异质性。

2)环境规制对工业绿色全要素生产率的影响机制为先促进、后抑制。存在使得工业绿色全要素生产率达到最大值的环境规制强度(lnER=4.98)。当前我国环境规制强度(lnER=6.306)对工业绿色全要素生产率产生一定程度的抑制作用, 若能适当地缓和环境规制强度, 则我国工业绿色全要素生产率仍有很大的提升空间。

3)短期偿债能力在环境规制影响工业绿色全要素生产率的路径中起到中介效应, 企业的短期偿债能力对环境规制产生负响应, 但通过短期偿债能力, 环境规制仍然对绿色全要素生产率起到先促进、后抑制的作用。引导金融机构将工业企业的环境表现纳入信贷审批的考虑因素中, 将有助于区分传统工业行业与绿色效率高的新型绿色工业行业, 从而鼓励企业发展创新能力, 实现绿色转型。

环境规制以行政命令为手段, 可以称为“有形的手”, 通过金融机构影响企业的短期偿债能力则是“无形的手”。内部和外部的原因共同驱动企业做出资本结构的改变, 从而影响企业的生产率。因此, 政府部门制定环境规制政策时, 应综合考虑可能造成的各方面影响, 在提升企业环保意识的同时, 也需要与当前的绿色创新水平相适应。通过“有形的手”与“无形的手”相结合, 促进企业自发地调整短期和长期资本结构, 将资金合理地运用于生产和环保环节, 实现环境规制压力的高效转化, 推动工业绿色增长。

参考文献

[1] Zhao X, Zhao Y, Zeng S, et al. Corporate behavior and competitiveness: impact of environmental regula-tion on Chinese firms. Journal of Cleaner Production, 2015, 86: 311–322

[2] De Santis R, Jona Lasinio C. Environmental Policies, Innovation and Productivity in the EU. Global Eco-nomy Journal, 2016, 16(4): 615–635

[3] Rubashkina Y, Galeotti M, Verdolini E. Environ-mental regulation and competitiveness: empirical evidence on the Porter Hypothesis from European manufacturing sectors. Energy Policy, 2015, 83: 288–300

[4] Porter M E, Van der Linde C. Toward a new concep-tion of the environment-competitiveness relationship. Journal of Economic Perspectives, 1995, 9(4): 97–118

[5] Jaffe A B, Peterson S R, Portney P R, et al. Environmental regulation and the competitiveness of US manufacturing: what does the evidence tell us?. Journal of Economic Literature, 1995, 33(1): 132–163

[6] Kneller R, Manderson E. Environmental regulations and innovation activity in UK manufacturing indus-tries. Resource and Energy Economics, 2012, 34(2): 211–235

[7] 陈超凡. 中国工业绿色全要素生产率及其影响因素——基于 ML 生产率指数及动态面板模型的实证研究. 统计研究, 2016, 33(3): 53–62

[8] Li B, Wu S. Effects of local and civil environmental regulation on green total factor productivity in China: a spatial Durbin econometric analysis. Journal of Cleaner Production, 2017, 153: 342–353

[9] Lanoie P, Patry M, Lajeunesse R. Environmental regulation and productivity: testing the porter hypo-thesis. Journal of Productivity Analysis, 2008, 30(2): 121–128

[10] Morales-Lage R, Bengochea Morancho A, Martínez-Zarzoso I. Does environmental policy stringency fos-ter innovation and productivity in OECD countries?. Energy Policy, 2019, 134: 110982

[11] 李斌, 彭星, 欧阳铭珂. 环境规制, 绿色全要素生产率与中国工业发展方式转变——基于 36 个工业行业数据的实证研究. 中国工业经济, 2013(4): 56–68

[12] 王杰, 刘斌. 环境规制与企业全要素生产率——基于中国工业企业数据的经验分析. 中国工业经济, 2014(3): 44–56

[13] 范洪敏. 环境规制对绿色全要素生产率影响研究[D]. 沈阳: 辽宁大学, 2018

[14] 逯笑微, 马淑萍. 环境规制影响全要素生产率的传导机制研究. 大连海事大学学报(社会科学版), 2016, 15(1): 12–16

[15] Gray W B, Shadbegian R J. Plant vintage, technology, and environmental regulation. Journal of Environ-mental Economics and Management, 2003, 46(3): 384–402

[16] Conrad K, Wastl D. The impact of environmental regulation on productivity in German industries. Em-pirical Economics, 1995, 20(4): 615–633

[17] 张成, 于同申. 环境规制会影响产业集中度吗?: 一个经验研究. 中国人口·资源与环境, 2012, 22(3): 98–103

[18] 覃伟芳, 廖瑞斌. 环境规制、产业效率与产业集聚. 现代财经(天津财经大学学报), 2015(3): 14–26

[19] 程中华. 集聚经济与绿色全要素生产率. 软科学, 2015, 29(5): 41–44

[20] 蔡乌赶, 周小亮. 中国环境规制对绿色全要素生产率的双重效应. 经济学家, 2017(9): 27–35

[21] 吴伟平, 何乔. “倒逼”抑或“倒退”?——环境规制减排效应的门槛特征与空间溢出. 经济管理, 2017, 39(2): 20–34

[22] 李斌, 祁源, 李倩. 财政分权、FDI 与绿色全要素生产率——基于面板数据动态 GMM 方法的实证检验. 国际贸易问题, 2016(7): 119–129

[23] 杨涛. 环境规制对中国 FDI 影响的实证分析. 国际投资, 2003(5): 65–68

[24] 段琼, 姜太平. 环境标准对国际贸易竞争力的影响——中国工业部门的实证分析. 环境与贸易, 2002 (12): 51–53

[25] 许士春, 何正霞, 龙如银. 环境规制对企业绿色技术创新的影响. 科研管理, 2012, 33(6): 69–76

[26] 游伟民. 环境规制对中美贸易影响的实证分析. 经济问题, 2010(10): 58–61

[27] 于东智. 资本结构、债权治理与公司绩效: 一项经验分析. 中国工业经济, 2003(1): 87–94

[28] 陈德萍, 曾智海. 资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验. 会计研究, 2012(8): 66–71

[29] Stephens J K, Denison E F. Accounting for slower economic growth: the United States in the 1970s. Washington D C: Brookings Institution Press, 1979

[30] Gray W B. The cost of regulation: OSHA, EPA and the productivity slowdown. The American Economic Review, 1987, 77(5): 998–1006

[31] 林毅夫, 巫和懋, 邢亦青. “潮涌现象”与产能过剩的形成机制. 经济研究, 2010(10): 4–l9

[32] 江飞涛, 耿强, 吕大国, 等. 地区竞争, 体制扭曲与产能过剩的形成机理. 中国工业经济, 2012(6): 44–56

[33] Iwu-Egwuonwu R C. Does corporate social respon-sibility (CSR) impact on firm performance? A litera-ture evidence [J/OL]. SSRN Electronic Journal, 2010: [2019–12–01]. https://ssrn.com/abstract=1659586

[34] Geng C, Cui Z. Analysis of spatial heterogeneity and driving factors of capital allocation efficiency in en-ergy conservation and environmental protection in-dustry under environmental regulation. Energy Policy, 2020, 137: 111081

[35] Macintosh J. The issues, effects and consequences of the Berle-Dodd debate, 1931–1932. Accounting, Organizations and Society, 1999, 24: 139–153

[36] 罗文军. 浅谈如何完善工业企业经济效益指标体系. 金融教育研究, 2008, 21(2): 71–72

[37] 薛乔. 创新驱动规制政策、研发投入与财务绩效关系研究——来自中国创业板上市公司的经验证据[D]. 太原: 太原理工大学, 2016

[38] 企业会计准则编审委员会. 企业会计准则: 应用指南. 上海: 立信会计出版社, 2006

[39] Chung Y H, Färe R, Grosskopf S. Productivity and undesirable outputs: a directional distance function approach. Journal of Environmental Management, 1997, 51(3): 229–240

[40] Oh D. A global Malmquist-Luenberger productivity index. Journal of Productivity Analysis, 2010, 34(3): 183–197

[41] 温忠麟, 侯杰泰, 张雷. 调节效应与中介效应的比较和应用. 心理学报, 2005, 37(2): 268–274

[42] 王勇, 李建民. 环境规制强度衡量的主要方法、潜在问题及其修正. 财经论丛, 2015(5): 98–106

[43] 邓翔, 朱高峰, 李德山. 人力资本、贸易开放与区域全要素生产率——基于 GML 指数和系统 GMM 方法. 经济问题探索, 2017(8): 1–8

[44] 尹雷, 沈毅. 农村金融发展对中国农业全要素生产率的影响:是技术进步还是技术效率——基于省级动态面板数据的 GMM 估计. 财贸研究, 2014(2): 32–40

[45] Goldsmith R W. A perpetual inventory of national wealth // Studies in Income and Wealth. New York: NBER, 1951: 5–73

[46] 陈诗一. 中国的绿色工业革命: 基于环境全要素生产率视角的解释(1980—2008). 经济研究, 2010(11): 21–34

[47] 魏静, 孙慧. 中国石油企业全要素生产率变动及收敛性研究. 工业技术经济, 2015(11): 113–122

[48] Cole M A. Trade, the pollution haven hypothesis and the environmental Kuznets curve: examining the lin-kages. Ecological Economics, 2004, 48(1): 71–81

[49] 徐露萍. 我国制造业上市公司流动比率趋势变化原因分析. 财会月刊, 2011(14): 24–25

[50] 周璇. 我国不同行业上市公司流动比率标准参考值研究[D]. 成都: 西南财经大学, 2012

[51] 任玲. 营运资本管理效率对企业盈利能力影响的研究——基于电力行业上市公司. 商业会计, 2011(5): 46–47

[52] 蔡海静, 汪祥耀, 谭超. 绿色信贷政策, 企业新增银行借款与环保效应. 会计研究, 2019(3): 88–95

[53] 周一虹, 芦海燕. 我国上市公司重污染行业投资回报率高吗?——基于我国 A 股上市公司 1990—2007年经验数据的实证研究. 科学经济社会, 2011, 29 (1): 65–72

[54] 叶红雨, 王圣浩. 环境规制对企业财务绩效影响的实证研究——基于绿色创新的中介效应. 资源开发与市场, 2017, 33(11): 1328–1333

[55] Fernández-Cuesta C, Castro P, Tascón M T, et al. The effect of environmental performance on financial debt. European evidence. Journal of Cleaner Produc-tion, 2019, 207: 379–390

[56] Erragragui E. Do creditors price firms’ environmental, social and governance risks?. Research in Interna-tional Business and Finance, 2018, 45: 197–207

[57] Acemoglu D, Guerrieri V. Capital deepening and nonbalanced economic growth. Journal of Political Economy, 2008, 116(3): 467–498

[58] Aghion P, Howitt P. Capital, innovation, and growth accounting. Oxford Review of Economic Policy, 2007, 23(1): 79–93

Impact of Environmental Regulation on Industy Green Total Factor Productivity: Mediating Effect of Short-term Liquidity

Abstract Based on system-generalized method of moments (SYS-GMM), this paper analyzes the influence of environmental regulation on the GTFP (green total factor productivity) of 37 industries in China during the period of 2003–2015 by mearsuring the intermediate effect of liquidity ratio. The result shows that the compound annual growth rate (CAGR) of GTFP among all industries was 6.8%. Technical development was the main contributor ameliorating GTFP. GTFP of industries above designated size goes upward and then downward in accordance with the stringency of environmental regulation. Short-term liquidity plays a role as intermediate variable, since it drops as environmental regulation gets sticter, which leads to a rise in GTFP of industries. When environmental regulation gets too strict for enterprises to comply with, their short-term liquidity ratio decreases significantly, which brings financial risks and leads to a reduction of GTFP. These conclusions are of great significance for government and enterprises to enact and comply with environmental and development strategies.

Key words environmental regulation; green total factor productivity (GTFP); short-term liquidity; mediating effect; industry

doi: 10.13209/j.0479-8023.2020.122

收稿日期: 2020–01–16;

修回日期: 2020–07–18

国家重点研发计划(YS2017YFGH000958)和深圳市基础研究计划(JCYJ20180504165440088)资助