环境规制对中国水污染企业的影响—— 基于“两控区”政策的实证研究

田欣1 陈帅2 徐晋涛3,†

1.北京大学环境科学与工程学院, 北京 100871; 2.浙江大学中国农村发展研究院, 杭州 310058; 3.北京大学国家发展研究院, 北京 100871; †通信作者, E-mail: xujt@pku.edu.cn

摘要 利用 1998—2006 年中国规模以上工业企业数据和县级社会经济数据, 构造面板双重差分模型, 考察“两控区”环境规制政策对水污染企业的影响。研究发现, “两控区”政策对水污染企业产生显著的冲击, 使得水污染企业的产值增长率减少, 新建企业数量和企业存量的增长率也显著下降; “两控区”政策对水污染企业的冲击具有持续性; 相比而言, 经济发达地区的水污染企业受到的影响更大。进一步分析影响政策效果的初始因素, 发现政策开始前教育水平高、人口密度大、平均工资高以及二产占比大的地区, “两控区”政策效果更明显。基于上述结果, 认为“两控区”政策能抑制污染加剧, 其经济代价体现在增加水污染企业负担, 减缓水污染企业产值增长率。污染减少带来的社会福利增加以及企业产值增长速度减缓对社会福利的减少, 二者的相对大小需进一步评估。

关键词 环境规制; “两控区”政策; 水污染企业; 面板双重差分模型

1990 年以来, 由于经济的高速增长和高消耗的增长模式, 中国的环境污染日益严重, 且污染主要来源于工业企业排放[1]。为治理环境污染, 中国施行一系列环境规制政策, 试图从工业污染源头减少污染排放。“两控区”政策是一个典型的环境规制政策。“两控区”指酸雨控制区和二氧化硫污染控制区, 总面积约 109 万 km2, 占国土面积的 11.4%, 包括 27 个省的 175 个城市[2]。“两控区”内人口密集度高, 工业化程度高, 其 GDP 约占全国的 67%, 对中国经济发展有重大的贡献[3]。“两控区”政策旨在以行政命令的方式, 控制日益恶化的环境, 因此“两控区”内的环境规制比非“两控区”更加严格。

相关研究表明, “两控区”政策在环境改善方面取得良好效果。理论分析方面, 薛志钢等[3]和王金南等[4]梳理了“两控区”政策的发展历程以及该地区的环境状况, 认为“两控区”政策已初见成效。实证分析方面, 学者采用计量方法对政策效果进行分析, 研究表明经过多年的发展, 不仅污染物减排使得“两控区”环境改善, 而且严格的环境规制促进了“两控区”内城市的经济增长, 其负面影响表现为“两控区”地区外商直接投资减少[5-6]。

过去的研究表明, 两控区环境规制政策起到抑制污染加剧的效果, 其经济代价体现在增加企业负担方面。薛志钢等[3]认为, “两控区”内实行排污收费等经济政策增加了企业的生产成本。汤韵等[7]的研究则表明, 酸雨控制区的减排成本过高, 而二氧化硫控制区的减排成本较低。截至目前, 对“两控区”政策效果的研究集中于排放二氧化硫的企业, 缺乏对水污染企业的研究。

在为中国经济增长做出贡献的同时, 水污染企业也给环境带来巨大的污染, 特别是加剧了企业所在流域的水污染。中国工业企业产值增长加剧水污染排放, 中国的工业总产值每增加 10%, 排放的工业废水就增加 0.17%, 并且目前污水处理设施的利用率和运行效率低[8], 因此中国需要严格的环境规制政策来减少工业企业排放的水污染物。对水污染企业的研究具有特殊性, 主要集中于两类问题: 边界效应和外部性。第一类问题围绕边界效应的存在性及影响因素, 由于行政分权导致地区内环境规制严格程度相同, 地区间环境规制存在差异, 并且每个地区只对本区域内的污染负责, 许多企业倾向于建立在位于下游的省界地区。周沂等[9]和 Cai 等[10]的研究发现大量企业建立在省份边界, 试图将污染转移给下游省份, 导致省界污染比省内污染更加严重。第二类问题是关于环境规制严格程度不同的地区是否符合“污染避难所”假说, 许多学者利用条件 Logit 模型或泊松模型研究环境规制严格程度对工业企业选址决策的影响, 结论存在较大差别。Levinson[11]、Jeppesen 等[12]和 Chen 等[13]的研究认为环境规制严格程度较低的地区更吸引企业建厂, 而 Becker 等[14]的研究表明工业企业更倾向于建立在环境规制严格的地区。这是由于环境规制指标的选择具有一定的主观性和内生性, 依据不同的环境规制指标会得到相反的结论。目前的研究中, 识别困难可能是对水污染企业研究不足的原因之一, 不仅选取的环境规制指标主观性强, 而且大部分研究通过分析工业企业趋势性变化得到环境规制政策对工业企业的影响, 无法分离出同时期其他政策的影响, 进而难以甄别关注的政策对工业企业的真实影响。目前针对“两控区”政策对水污染企业影响的研究不多, 尤其缺乏基于微观企业大样本对政策效果的实证分析。因此, 实行多年的“两控区”环境规制政策是否对水污染企业产生影响, 以及该环境规制政策的影响是短暂的还是持续的, 是一个有意义的实证问题。

鉴于上述背景, 本文试图对中国“两控区”环境规制政策对水污染企业的影响进行严格的实证分析。在环境规制指标方面, 选取“两控区”政策为外生的环境规制指标; 在数据方面, 采用 1998—2006年期间规模以上工业企业数据和各县(区)的社会经济数据; 在实证策略方面, 利用“自然实验”和面板双重差分模型, 估计“两控区”环境规制政策对水污染企业增长产生的因果效应, 从而规避现有文献存在的一些缺陷。具体来说, 就是利用“两控区”政策前后中国县级水污染企业微观数据, 确定合理的政策冲击时间, 选择对照组和处理组, 一方面构造同一个县(区)水污染企业在“两控区”政策前后的差异, 另一方面构造同一时刻“两控区”地区与非“两控区”地区之间的差异, 双重差异能够有效地控制同时期其他政策的影响和“两控区”与非“两控区”的差异, 进而识别出“两控区”政策所产生的因果效应。

2 分析思路与设定

2.1 政策冲击时间的确定

中国在 2000 年修订《中华人民共和国大气污染防治法》, 首次规定“两控区”管理制度, 该法案于 2000 年 4 月 29 日发布, 从 2000 年 9 月 1 日开始实施。《中华人民共和国大气污染防治法》第 30 条和第 48 条对位于“两控区”内的水电厂和其他大、中型企业的酸雨和二氧化硫防治以及相关的法律责任做了明确的规定。同时由于 2001 年国家环境保护部发布的《“两控区”酸雨和二氧化硫污染防治“十五”计划》中提出 2001—2005 年期间“两控区”总量控制目标, 因此本文选择 2001 年作为“两控区”政策产生效果的时间。

与此同时, 我国出台了许多其他的环境政策。《中华人民共和国水污染防治法实施细则》在 2000 年 3 月 20 日发布, 规定了水污染防治的相关政策。此外, 中国所有的企业都需要遵守《中华人民共和国环境保护法》和《中华人民共和国环境影响评价法》等相关法律。伴随着严格的环境规制和排污标准, 中国污染企业的生产行为逐渐产生变化。基于上述的政策背景, 衡量“两控区”政策对中国水污染企业的真实影响, 需要将同时期的其他政策影响分离出来。本文采用面板双重差分模型(panel-DID)进行分析, 选取的对照组与处理组之间存在固定差异, 在外生政策冲击发生之前, 对照组和处理组的趋势一致, 并且只有处理组受外生政策的影响。

2.2 处理组和对照组

选择属于“两控区”的县(区)作为“处理组”, 不属于该区域的县(区)作为“对照组”。将是否属于“两控区”作为外生环境规制的代理变量, 原因包括两个方面。第一, 从传导机制来看, “两控区”政策的直接目标是治理二氧化硫和酸雨污染, 这意味着属于“两控区”的地区环境规制比非“两控区”更加严格, 因此位于“两控区”内的水污染企业受到的环境规制严格程度要高于非“两控区”。第二, 从政策效果来看, 无论是否属于“两控区”, 所有水污染企业都受到《中华人民共和国水污染防治法实施细则》以及《中华人民共和国环境保护法》等政策的影响。中国政府推行的上述重大环境政策并非专门针对“两控区”, 因此这些政策对处理组和对照组都产生影响, DID 方法可以利用对照组的变动趋势, 把除“两控区”政策以外的政策影响分离出来。

2.3 模型设定

基于划分好的处理组和对照组, 并合理划分政策冲击之前与之后的时间节点, 通过面板双重差分模型[15], 分离全国性政策因素影响, 最终识别出“两控区”政策对中国水污染企业的“反事实”影响。模型公式为

Yit=β0+β1DitTit+β2Xit+ui+γt+εit, (1)

其中, 下角标 i 代表县级样本, t 代表时间; 被解释变量 Yit 是可能受到“两控区”政策影响的新建水污染企业指标, 本文选取水污染企业产值增长率、水污染企业数量增长率和新建水污染企业数量增长率; Xit代表外生控制变量, 包括每个县(区)的经济发展水平和劳动力等方面的基本信息; Dit 代表对照组和处理组的虚拟变量, Dit =1 表示处理组, Dit =0 表示处理组; Tit 是划分“两控区”政策前后的虚拟变量, Tit=1表示设置“两控区”之后, Tit=0 表示设置“两控区”之前; 交叉项 DitTit 的系数 β1 衡量“两控区”政策对水污染企业的真实影响。ui 代表每个县(区)的差异, γt代表时间固定效应。

3 数据描述

本文使用的数据包括国家统计局公布的中国规模以上工业企业数据库、《中国城市统计年鉴》和《中国县域统计年鉴》。选用数据的时间跨度为1998—2006 年, 这是由于在此期间中国规模以上工业企业的统计标准是一致的: 规模以上工业企业包括全部国有企业和年主营业务收入达到 500 万元及以上的非国有工业企业。规模以上企业总数从 1998年的 165118 家上升至 2006 年的 301931 家。由于各种原因导致规模以上企业数据库中部分企业的信息不准确, 因此需要将这部分样本剔除。参考 Cai等[16]、聂辉华等[17]和 Brandt 等[18]的研究, 我们采用如下标准筛选异常值: 1)企业法人代码有遗漏或者重复的样本被剔除; 2)企业的工业总产值、企业总资本、销售值等有缺失的样本被剔除; 3)企业的建立时间无效的样本被剔除; 4)企业缺失所属地区代码的样本被剔除; 5)企业劳动力人数小于 10 的被剔除; 6)固定资产小于流动资产的样本被剔除; 7)企业缺失所属行业代码的样本被剔除。本研究以县级单位为样本, 因此将每年的工业企业数据加总到县级后, 与《中国城市统计年鉴》和《中国县域统计年鉴》的数据匹配。

根据《第一次全国污染源普查公报》, 本文将排放主要水污染物的各个行业进行汇总, 得到 16 个水污染行业, 包括电力燃气及水的生产和供应业、纺织业、黑色金属冶炼及压延加工业、化学原料及化学制品制造业、交通运输设备制造业、金属制品业、煤炭开采和洗选业、农副食品加工业、皮革毛皮羽毛及其制品业、石油加工炼焦及核燃料加工业、食品制造业、通用设备制造业、医药制造业、饮料制造业、有色金属冶炼及压延加工业、造纸及纸制品业。

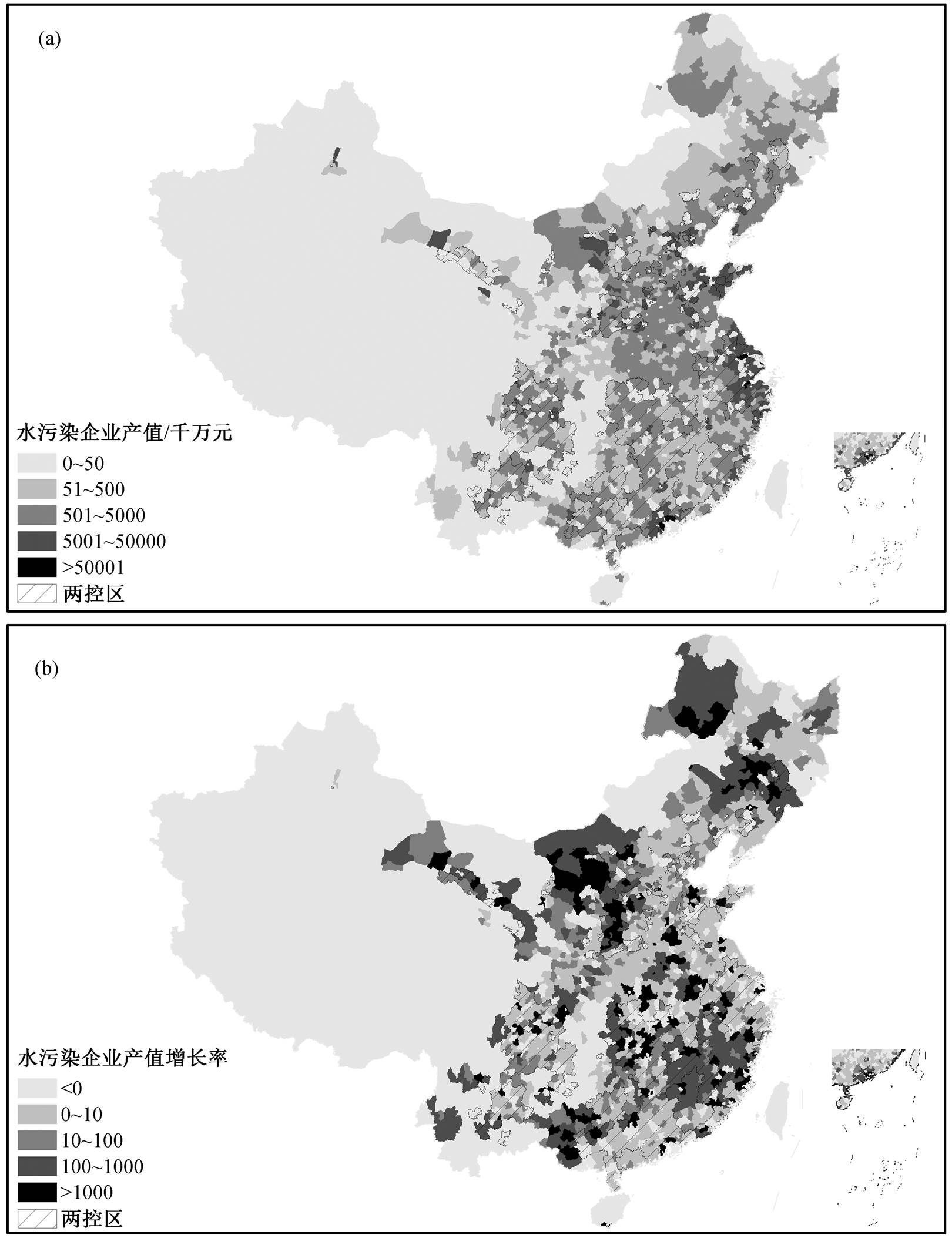

在县(区)样本中, 1191 个县(区)属于两控区, 1587 个县(区)属于非两控区。用于反映“两控区”政策时间进程的变量, 在该县实施“两控区”政策后的年份取值 1, 否则为 0。图 1(a)为 1998—2006 年中国各县(区)水污染企业的平均产值分布情况, 可以发现, 1998—2006 年期间, 水污染企业产值较大的地区不仅仅集中于“两控区”, 非“两控区”的许多县(区)水污染企业产值也相对较大, 但水污染企业产值最大的地区绝大多数属于“两控区”, 例如江苏等东部沿海地区。

图 1(b)为 1998—2006 年中国各县(区)的水污染企业产值增长率, 这个变量是我们选择的一个被解释变量。从分布情况来看, 增长率最快的地区大部分属于非“两控区”, 而两控区内的水污染企业增长相对平稳。结合图 1(a)中水污染企业产值分布规律, 虽然水污染企业平均产值高的县(区)大多位于两控区内部, 但非“两控区”地区的水污染企业产值增长速度快。

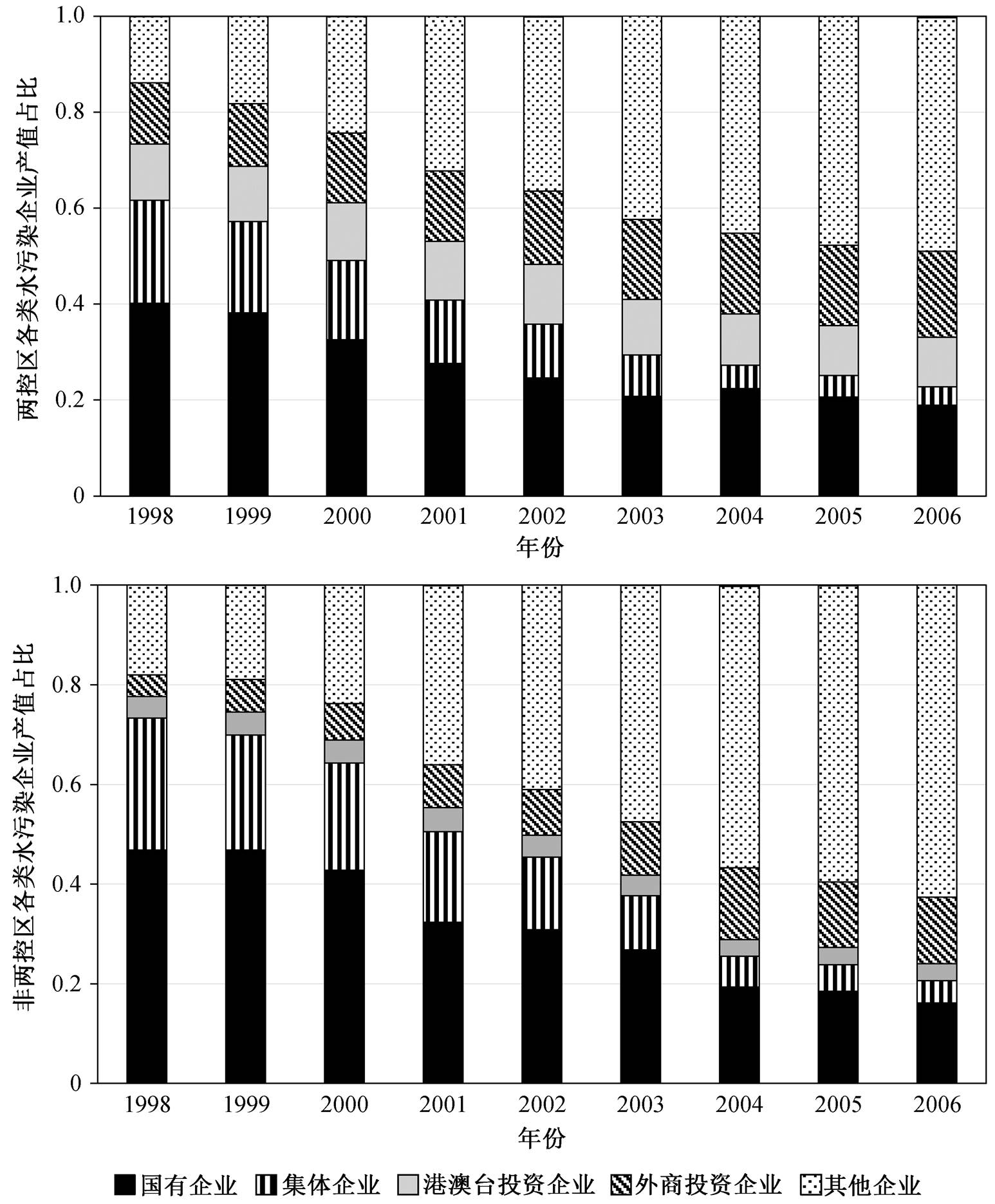

本文关注的被解释变量——水污染企业产值增长率、水污染企业数量增长率和新建水污染企业数量增长率通过 1998—2006 年的规模以上工业企业数据计算得到。图 3 展示 1999—2006 年间处理组和对照组水污染企业指标的变化趋势。从总体上看, 在 2000 年前(即“两控区”政策冲击之前), 处理组和对照组的变化趋势基本上一致, 且非“两控区”的产值平均增长率和企业数量平均增长率低于“两控区”; 2000 年以后(“两控区”政策发生后), 对照组和处理组的趋势出现差别, 非“两控区”的 3 个增长率指标都迅速增加并且超越“两控区”, 而“两控区”增长率指标的增长幅度小于对照组, 说明“两控区”政策可能对中国水污染企业增长率造成负面影响, 导致水污染企业的产值增长率、企业数量增长率和新建企业增长率的增长幅度下降。

数据集中还包括体现社会经济水平的人均GDP、固定资产投资、从业人员数量、实际利用外资金额以及该县水污染行业占全国水污染行业的比例, 其中该县水污染行业占全国水污染行业的比例反映所在地区水污染行业的比较优势。表 1 列出变量的描述性统计结果。

4 计量结果与分析

4.1 模型估计结果

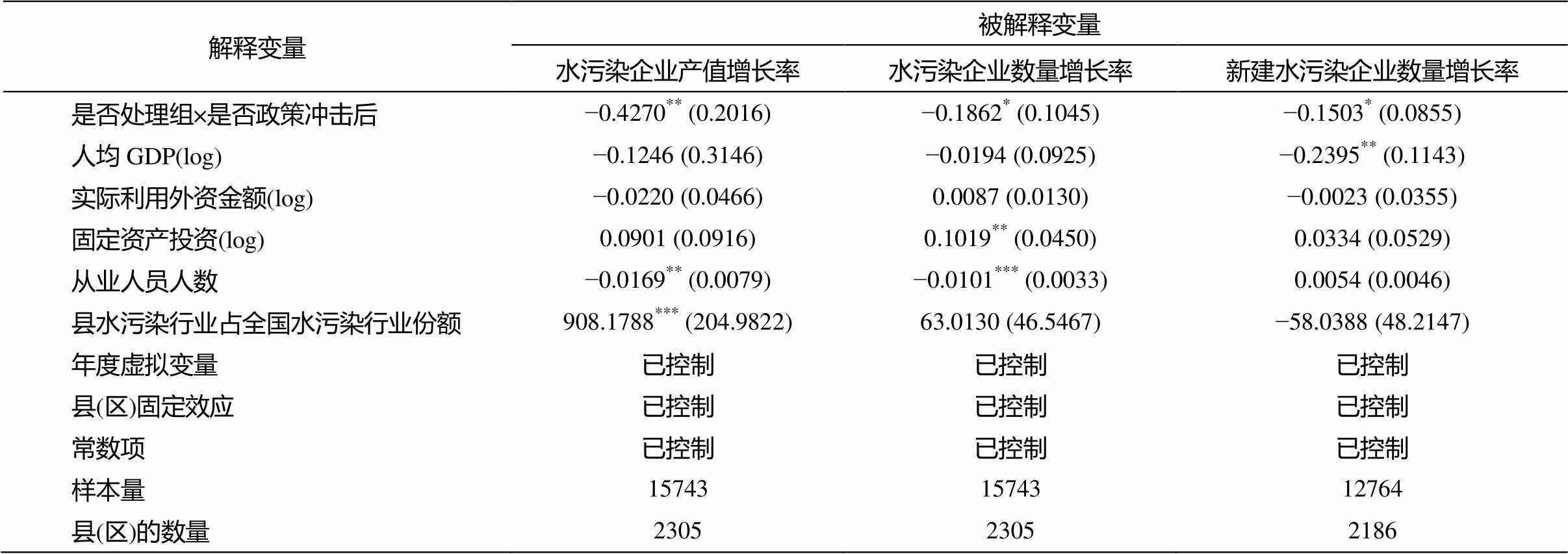

表 2 列出面板 DID 模型的参数估计值, 使用如式(1)所示的固定效应模型(fixed effect model)来分析两控区的设立对水污染企业产值增长率的影响。通过不断地添加控制变量, 可以发现每个控制变量加入以后, 对是否处理组与是否政策冲击后的交叉项系数的影响。根据表 2 的结果, 在加入人均 GDP变量以后, 对于交叉项的系数基本上没有影响; 在加入实际利用外资金额和固定资产投资变量后, 交叉项的系数绝对值变大, 表明控制这些因素后, “两控区”政策对水污染企业产值增长率的负面影响更大; 接下来, 加入从业人员人数变量后, 发现交叉项的系数显著为负且系数绝对值增加, 此外从业人员人数的系数显著为负, 意味着水污染企业倾向于建立在劳动力数量相对少的地区, 这类企业大部分属于资本密集型行业; 在加入每个县(区)水污染行业占全国份额变量后, “两控区”政策的影响仍然显著, 并且发现水污染行业占全国份额对增长率有显著的正影响, 这表明如果该县(区)在水污染行业具有比较优势, 当地的水污染企业增长率相对较大。

下面替换被解释变量, 观察是否处理组与是否政策冲击后的交叉项的参数估计结果。表3中水污染企业产值增长率的回归结果表明, 交叉项的系数在统计上显著为负, 说明两控区的设立显著降低了中国各县(区)的水污染行业产值的增长率, 导致其平均下降 42.70 个百分点。水污染企业数量增长率的回归结果表明, 对于每个县(区)每年的水污染企业数量, 两控区的设立也显著地减少他们的增长速度, 其年平均增长率减少 18.62%。新建水污染企业数量增长率的回归结果表明, 两控区设立以后, 平均来看, 新建水污染企业的增长率减少 15.03%, 意味着新建的水污染企业在面临严格的环境规制制度时, 选址决策受到较显著的影响。

选取的控制变量包括人均 GDP、实际利用外资金额、固定资产投资、从业人员人数以及每个县的水污染行业产值占全国水污染行业的份额。与此同时, 利用年度虚拟变量控制时间固定效应。从表3 可以看到, 从业人员人数对水污染行业产值增长率和水污染企业数量增长率都表现为负向影响。每个县的水污染行业产值占全国水污染行业总产值的份额对水污染行业产值增长率产生正向影响, 占有较大份额的县(区)水污染行业更加集聚, 该县的水污染行业比其他地区具有比较优势, 水污染行业产值的增长更加快速; 人均 GDP 对新建水污染企业的增长率具有负向影响, 表明新建的水污染企业更倾向于建立在经济相对落后的地区。

表1 变量的描述性统计

Table 1 Descriptive statistics of variables

变量单位均值标准差最小值最大值样本量 每年县级水污染企业数量个45.870086.60001166915743 每年县级新建水污染企业数量个10.380017.4700128113885 每年县级水污染企业产值万元39470001020000034129400000015743 每年县级水污染企业个数增长率倍0.19601.4490−0.993070.000015743 每年县级新建水污染企业个数增长率倍0.33101.1910−0.942023.000012750 每年县级水污染企业产值增长率倍0.64503.9260−0.9990110.400015743 人均GDP(log)元9.21900.80307.289012.600015743 固定资产投资(log)万元11.75001.14807.535015.770015743 实际利用外资金额(log)万美元8.78201.98502.398013.470015743 从业人员期末人数万人5.21305.53401.100054.880015743 每年县级水污染企业产值占全国水污染企业总产值份额倍0.00050.00100.00000.020615743

说明: 数据来自《中国城市统计年鉴》和规模以上工业企业库。

表2 两控区对中国各县水污染企业产值增长率的Panel-DID模型估计结果

Table 2 Panel-DID model estimation results of “Two Control Zones” policy on water pollution enterprises’ output growth rate in China

解释变量被解释变量: 水污染企业产值增长率 是否处理组×是否政策冲击后−0.3949**−0.3949**−0.3936**−0.4149**−0.4237**−0.4270** (0.1818)(0.1827)(0.1838)(0.1947)(0.2002)(0.2016) 人均GDP(log)−0.00060.0030−0.0721−0.0670−0.1246 (0.3213)(0.3233)(0.3102)(0.3119)(0.3146) 实际利用外资金额(log)−0.0096−0.0190−0.0192−0.0220 (0.0484)(0.0467)(0.0467)(0.0466) 固定资产投资(log)0.11190.11600.0901 (0.0858)(0.0884)(0.0916) 从业人员人数−0.0069−0.0169** (0.0075)(0.0079) 县水污染行业占全国水污染行业份额908.1788*** (204.9822) 年度虚拟变量已控制已控制已控制已控制已控制已控制 县(区)固定效应已控制已控制已控制已控制已控制已控制 常数项已控制已控制已控制已控制已控制已控制 样本量157431574315743157431574315743 县(区)的数量230523052305230523052305

说明: 括号内数字为标准误差估计值; *, **和***分别表示10%, 5%和1%的显著水平。下同。

表3 两控区对中国各县水污染企业影响的Panel-DID模型估计结果

Table 3 Panel-DID model estimation of the impact of “Two Control Zones” on enterprises discharging water pollution in China

解释变量被解释变量 水污染企业产值增长率水污染企业数量增长率新建水污染企业数量增长率 是否处理组×是否政策冲击后−0.4270** (0.2016)−0.1862* (0.1045)−0.1503* (0.0855) 人均GDP(log)−0.1246 (0.3146)−0.0194 (0.0925)−0.2395** (0.1143) 实际利用外资金额(log)−0.0220 (0.0466)0.0087 (0.0130)−0.0023 (0.0355) 固定资产投资(log)0.0901 (0.0916)0.1019** (0.0450)0.0334 (0.0529) 从业人员人数−0.0169** (0.0079)−0.0101*** (0.0033)0.0054 (0.0046) 县水污染行业占全国水污染行业份额908.1788*** (204.9822)63.0130 (46.5467)−58.0388 (48.2147) 年度虚拟变量已控制已控制已控制 县(区)固定效应已控制已控制已控制 常数项已控制已控制已控制 样本量157431574312764 县(区)的数量230523052186

4.2 “两控区”政策的持续性分析

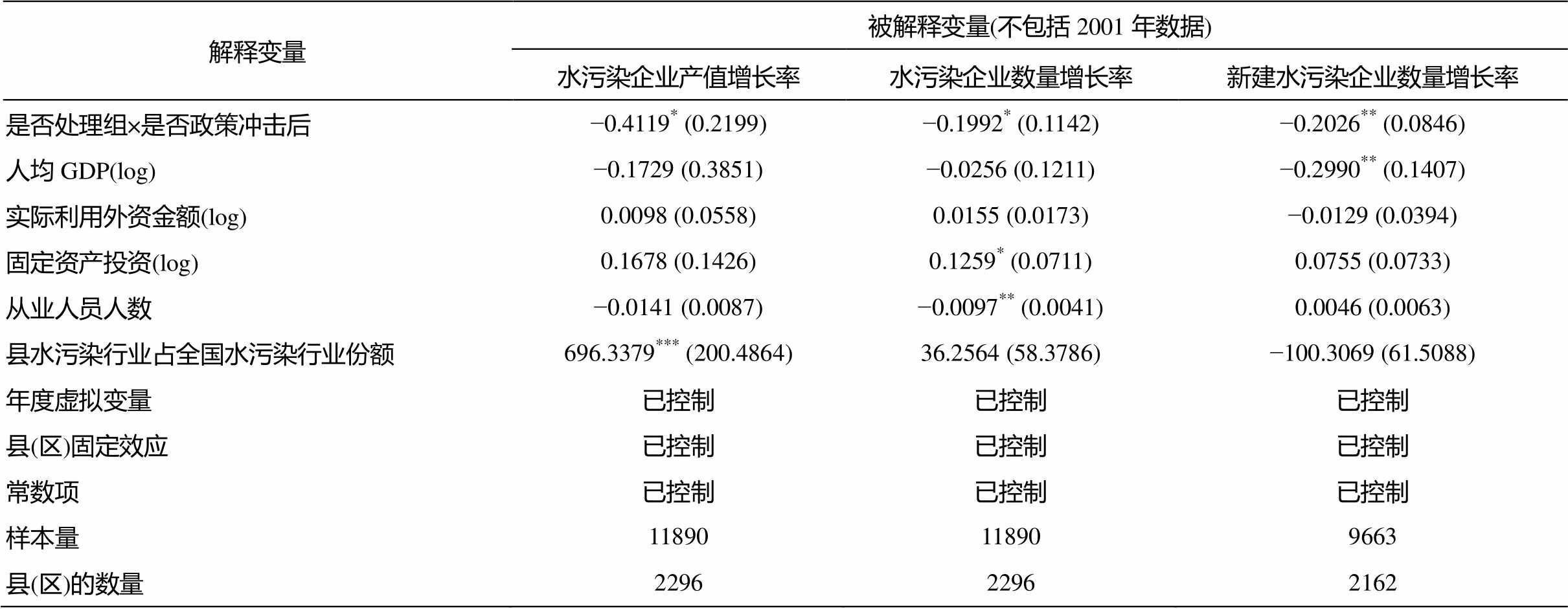

根据《国家环境保护“九五”计划和 2010 年远景目标》, 中国提出 2010 年“两控区”的控制目标, 因此“两控区”环境规制是长期的政策。那么, 一个衍生的问题是, 两控区政策对水污染行业的影响是否可持续。为了解答上述问题, 首先去除 2001 年的数据, 将 1998—2000 年作为政策冲击之前, 2002—2006年作为政策冲击之后, 两控区和非两控区的划分保持不变, 利用固定效应模型进行回归分析, 以衡量“两控区”政策对水污染行业的持续性影响; 然后, 依次去除2002, 2003 和 2004 年的数据, 考察随时间的推移, 政策冲击的影响是否持续。模型估计结果(表 4)显示, 去除 2001 年的样本后, 交叉型的系数依然显著。类似地, 依次去除 2002, 2003 和2004 等年份的样本后, 交叉项系数保持显著且符号不变。这表明“两控区”政策对中国每个县水污染企业的影响不仅仅集中在政策实施后的第一年, 对后续年份有显著的持续性影响。

在考察“两控区”政策对水污染企业的影响之后, 接下来考察水污染行业的产值增长率处于不同状态的县(区)之间的差异。将 2001—2006 年属于两控区的县(区)按照在此期间水污染行业产值是否一直处于增长状态分为两组。水污染行业产值一直处于增长状态, 即该县(区)的产值增长率在 2001—2006 年期间一直大于零, 这部分县(区)的个数占两控县(区)总数的 49.32%。表 5 对比两组特征的差异, 可以看出水污染行业产值在 2001—2006 年持续增长的地区, 水污染企业数量和产值相对较大, 并且水污染行业占全国水污染行业的份额更大, 表明水污染行业在这些地区具有比较优势。除水污染行业集聚外, 这部分地区经济水平也相对落后, 外商投资相对较少, 受到两控区政策影响相对较小, 因此水污染行业处于持续增加的趋势; 反之, 经济较发达的地区受环境规制政策的影响较大, 政策效果比较显著, 导致该地区部分水污染行业产值下降。

4.3 影响“两控区”政策效果的因素分析

“两控区”政策的核心内容在于规范企业的污染物排放标准, 遏制环境进一步恶化, 本节分析各县(区)的初始条件对“两控区”政策效果的影响。选择如下变量(数据均来源于《中国城市统计年鉴》), 试图刻画一部分可能对“两控区”政策效果产生影响的初始因素: 1)1999 年平均工资水平, 我们推测平均工资水平高的地区, 对环保的重视程度更高, 对环境规制政策的支持和执行力度更大; 2)1999 年第二产业占比, 第二产业比例低的地区表明当地工业化程度低, 我们推测环境规制对第二产业比例低的地区影响较小; 3)1999 年人口密度, 在人口密度大的地区, 不仅人口稠密而且用于建厂的面积有限, 不适合建立污染企业; 4)1999 年教育水平, 选取高中数量作为代理变量, 文化教育水平高的地区, 公众对排放污染物的毒性及危害更加了解。

表4 两控区对中国各县水污染企业持续性影响的估计结果

Table 4 Sustainable influence of “Two Control Zones” on enterprises discharging water pollution in China

解释变量被解释变量(不包括2001年数据) 水污染企业产值增长率水污染企业数量增长率新建水污染企业数量增长率 是否处理组×是否政策冲击后−0.4119* (0.2199)−0.1992* (0.1142)−0.2026** (0.0846) 人均GDP(log)−0.1729 (0.3851)−0.0256 (0.1211)−0.2990** (0.1407) 实际利用外资金额(log)0.0098 (0.0558)0.0155 (0.0173)−0.0129 (0.0394) 固定资产投资(log)0.1678 (0.1426)0.1259* (0.0711)0.0755 (0.0733) 从业人员人数−0.0141 (0.0087)−0.0097** (0.0041)0.0046 (0.0063) 县水污染行业占全国水污染行业份额696.3379*** (200.4864)36.2564 (58.3786)−100.3069 (61.5088) 年度虚拟变量已控制已控制已控制 县(区)固定效应已控制已控制已控制 常数项已控制已控制已控制 样本量11890118909663 县(区)的数量229622962162

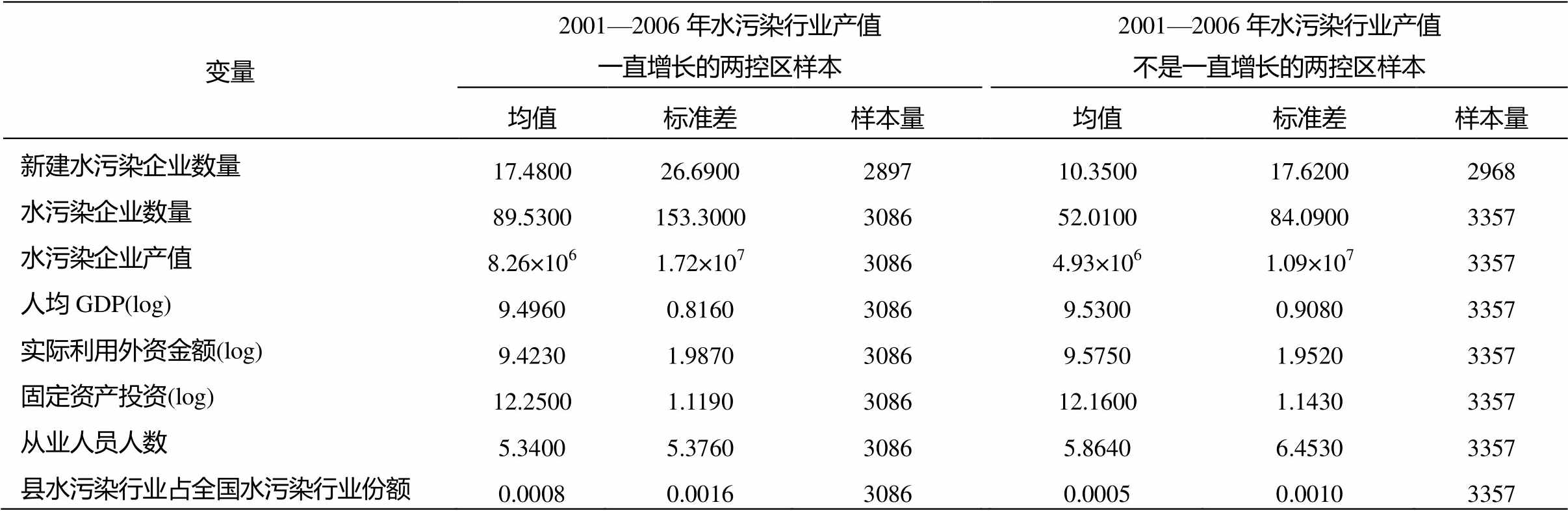

表5 按照水污染行业产值增长率分组的“两控区”样本

Table 5 Samples of “Two Control Zones” grouped according to the output growth rate of water pollution industry

变量2001—2006年水污染行业产值一直增长的两控区样本2001—2006年水污染行业产值不是一直增长的两控区样本 均值标准差样本量均值标准差样本量 新建水污染企业数量17.480026.69002897 10.350017.62002968 水污染企业数量89.5300153.3000308652.010084.09003357 水污染企业产值8.26×1061.72×10730864.93×1061.09×1073357 人均GDP(log)9.49600.816030869.53000.90803357 实际利用外资金额(log)9.42301.987030869.57501.95203357 固定资产投资(log)12.25001.1190308612.16001.14303357 从业人员人数5.34005.376030865.86406.45303357 县水污染行业占全国水污染行业份额0.00080.00163086 0.00050.00103357

为了衡量这些初始特征对“两控区”政策实施效果的影响, 分别根据上述 4 个变量对全部数据样本进行划分。由于这些变量都是连续变量, 因此选取连续变量的中位数作为分割点, 从而把总数据样本划分为样本数量接近的子样本。“两控区”政策对各县(区)水污染企业产值增长率在各子样本中产生影响的参数估计量列于表 6。

表 6 给出 8 个子样本的固定效应模型的系数估计值, “两控区”政策在不同的子样本中影响差异较大: 对于在“两控区”政策实施之初, 平均工资高、第二产业占比大、人口密度大以及教育水平高的县(区), “两控区”政策对各县(区)水污染企业产值增长率产生高达 0.52~0.74 个百分点的显著提升, 然而在小于中位数的子样本中, 政策效果不显著。这个结果与我们最初的推论一致。如果“两控区”环境规制政策得到有效执行, 那么政策效果应该在经济发达地区、平均工资水平高、人口密度大且教育水平高的地区最显著, 而对应的经济较不发达地区, 为了提高经济水平, 宁愿牺牲环境来换取经济发展, 因此环境规制政策对不发达地区的平均效果不显著。

表6 “两控区”政策在不同子样本中的影响:固定效应模型

Table 6 The influence of “Two Control Zones” policy on different sub samples: fixed effect model

子样本划分依据变量划分方法“两控区”政策系数估计值t统计量 平均工资小于中位数−0.1487−0.76 大于等于中位数−0.5206*−1.74 第二产业占比小于中位数−0.1602−0.98 大于等于中位数−0.7403**−2.04 人口密度小于中位数−0.4924−1.27 大于等于中位数−0.5182***−3.52 教育水平小于中位数−0.1052−0.5 大于等于中位数−0.5900**−1.99

4.4 稳健性检验

虽然 DID 方法分离出“两控区”政策对水污染企业的影响, 但该方法依赖于处理组和对照组的划分以及政策冲击时间的确定。由于两控区的划分是明确的, 因此处理组和对照组的划分是合理的。为了检验政策冲击时间对 DID 结果的影响, 首先改变政策冲击的时间, 然后利用 DID 方法观测回归结果。

将政策冲击时间提前一年, 即将 2000—2006 年设置为政策冲击后的时段, 将 1998—1999 年设置为政策冲击之前, 对照组和处理组的划分保持不变, 利用 DID 方法进行回归分析。改变政策冲击时间得到的回归结果表明, 交叉项对中国各县的水污染行业的影响不再显著。类似地, 将政策冲击时间推迟, 分别选择 2002, 2003, 2004 和 2005 等年份作为政策冲击时间, 回归结果中 3 个被解释变量对应的交叉项系数不完全显著。因此证明, 本文采用面板 DID模型所得到的结果是稳健的。

5 结论

“两控区”政策对中国水污染企业的发展产生较大的影响, 在“两控区”政策出台前后, 中国政府也出台了诸多其他环境规制政策, 都对中国水污染企业产生显著影响。本文基于中国规模以上工业企业数据库和县级社会经济数据, 使用面板 DID 模型来分离除“两控区”之外的环境规制政策的影响, 甄别出“两控区”对中国各县水污染企业的产值增长率、新建企业增长率和企业存量增长率的影响。

研究结果表明, “两控区”政策出台后, 该地区的环境规制严格程度上升, 这项政策主要通过环境规制严格程度对中国各县(区)水污染企业增长率产生冲击, 导致各县(区)水污染企业的产值增长率显著减少, 新建企业数量和企业存量的增长率也显著下降。此外, “两控区”政策对水污染企业的冲击是持续性的, 在政策出台后的很长时间内, 影响都是显著的。在面临“两控区”政策时, 经济发达地区的水污染企业更容易受到影响。本文还发现, 对于教育水平高、人口密度大、平均工资高以及二产占比大的地区, “两控区”政策效果更明显。最后, 通过改变政策冲击时间进行稳健性检验, 表明研究结果是稳健的。

基于上述结论, 本文认为“两控区”政策能够抑制我国污染加剧, 其经济代价是增加水污染企业负担, 减缓水污染企业产值增长率。但是, 污染减少使得社会福利增加, 企业产值增长率下降造成社会福利减少, 这二者对社会福利产生的总效果需要进一步评估。

参考文献

[1]Vennemo H, Aunan K, Lindhjem H, et al. Environ-mental pollution in China: status and trends. Review of Environmental Economics & Policy, 2009, 3(2): 209-230

[2]Hao Jiming, Wang Shuxiao, Liu Bingjiang, et al. Plot-ting of acid rain and sulfur dioxide pollution control zones and integrated control planning in China. Water Air & Soil Pollution, 2001, 130(1): 259-264

[3]薛志钢, 柴发合, 段宁, 等. “两控区”酸雨和二氧化硫污染控制的趋势和对策. 中国能源, 2002(11): 4-7

[4]王金南, 武雪芳, 曹东, 等. 中国“十五”期间二氧化硫总量控制方案研究. 环境科学研究, 2004, 17(2): 45-48

[5]Cai Xiqian, Lu Yi, Wu Mingqin, et al. Does environ-mental regulation drive away inbound foreign direct investment? Evidence from a quasi-natural experi-ment in China. Journal of Development Economics, 2016, 123: 73-85

[6]史贝贝, 冯晨, 张妍, 等. 环境规制红利的边际递增效应. 中国工业经济, 2017(12): 40-58

[7]汤韵, 梁若冰. 两控区政策与二氧化硫减排——基于倍差法的经验研究. 山西财经大学学报, 2012(6): 9-16

[8]吴舜泽, 夏青, 刘鸿亮. 中国流域水污染分析. 环境科学与技术, 2000(2): 1-6

[9]周沂, 贺灿飞, 王锐, 等. 环境外部性与污染企业城市内空间分布特征——基于深圳污染企业的实证分析. 地理研究, 2014, 33(5): 817-830

[10]Cai Hongbin, Chen Yuyu, Gong Qing. Polluting thy neighbor: unintended consequences of China’s pollu-tion reduction mandates. Journal of Environmental Economics & Management, 2016, 76: 86-104

[11]Levinson A. Environmental regulations and manufac-turers’ location choices: evidence from the census of manufactures. Journal of Public Economics, 2004, 62(1/2): 5-29

[12]Jeppesen T, List J A, Folmer H. Environmental regu-lations and new plant location decisions: evidence from a meta-analysis. Journal of Regional Science, 2002, 42(1): 19-49

[13]Chen Z, Kahn M E, Liu Y, et al. The consequences of spatially differentiated water pollution regulation in China. Journal of Environmental Economics & Ma-nagement, 2018, 88: 468-485

[14]Becker R, Henderson V. Effects of air quality regula-tions on polluting industries. Journal of Political Eco-nomy, 2000, 108(2): 379-421

[15]周黎安, 陈烨. 中国农村税费改革的政策效果: 基于双重差分模型的估计. 经济研究, 2005(8): 44-53

[16]Cai Hongbin, Liu Qiao. Competition and corporate tax avoidance: evidence from Chinese industrial firms. Economic Journal, 2009, 119: 764-795

[17]聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题. 世界经济, 2012(5): 142-158

Brandt L, Biesebroeck J V, Zhang Y. Creative accoun-ting or creative destruction? Firm-level productivity growth in Chinese manufacturing. Journal of Deve-lopment Economics, 2012, 97(2): 339-351

Impacts of Environmental Regulation on Water Pollution Enterprises in China: An Empirical Study Based on“Two Control Zones” Policy

TIAN Xin1, CHEN Shuai2, XU Jintao3,†

1. College of Environmental Sciences and Engineering, Peking University, Beijing 100871; 2. China Academy for Rural Development, Zhejiang University, Hangzhou 310058; 3. National School of Development, Peking University, Beijing 100871; † Corresponding author, E-mail: xujt@pku.edu.cn

Abstract Based on the data of the Annual Census of Enterprises and social-economic data of counties, this article constructs a panel-DID model to investigate the impact of “Two Control Zones” policy on enterprises that discharge water pollution in China. It is found that the “Two Control Zones” policy has a significant impact on water pollution enterprises, resulting in a significant decline in the growth rates of output, newly-built enterprises and the number of existing enterprises in all counties. Moreover, the impact of the “Two Control Zones” policy on enterprises that discharge water pollution is continuous. In the face of the impact of the “Two Control Zones” policy, enterprises that discharge water pollution located in economically developed areas are more affected. When analyzing the initial factors affecting the effect of the policy, it is found that the effect of the “Two Control Zones” policy is more prominent in areas with high education level, high population density, high average wage and large proportion of the secondary industry. Based on the above conclusions, this article holds that the policy of “Two Control Zones” has restrained the aggravation of pollution, and its economic cost is reflected in increasing the burden of water pollution enterprises and slowing down the growth rate of output. However, the magnitude of the increase in social welfare brought about by the reduction of pollution and the slowdown in the growth of enterprise output need to be further assessed.

Key words environmental regulation; “Two Control Zones” policy; water pollution enterprises; panel-DID model

doi: 10.13209/j.0479-8023.2019.070

收稿日期: 2018-11-07;

修回日期: 2019-05-22

北京大学中国环境经济学学科发展项目(EEPC)资助